予算策定というと国や自治体でよく使われる言葉ですが、企業経営を考えるうえで大変重要な役割があります。予算策定を行うことで、企業は年間業績の見通しが立てられ、決算期に経営実績の目標を達成できたか判断できます。予算策定の知識は、企業の経営戦略を立てるうえで欠かせません。本記事では、予算策定で押さえておきたい基本的な知識と策定の手順、策定を行うコツなどについて解説します。

予算策定の基礎知識

予算策定と同じく、企業経営に欠かせないのが予算管理です。まずは予算策定の概要や予算管理との違い、予算策定が果たす重要な役割について解説します。

予算策定とは? 予算管理との違い

予算策定は予算管理の大本となる予算を決めるもので、会社決算の目標値を表します。年間を通じた利益目標を定め、売上と経費に計上する予算を決めます。予算の目標を決めるには、年間の売上と経費の関連した動きを参考にしながら、設定するための根拠が必要です。

会社で働いている多くの社員は、自社の経営方針を共有しておく必要があります。方針が共有できていないと、各社員の方向性が定まらず、仕事の効率が上がりません。予算策定で具体的な数値目標ができれば、社員各自が何をどこまでやるのかを具体的な数字に落とし込めるため、目標をより明確化できます。

一方、予算管理は利益を出すため1年間にわたって、予算を管理しながら改善することです。予算計画と実績を照らし合わせ、課題や問題を分析し、改善策を検討します。予算管理はPDCAサイクルに従って行われ、Plan(計画)は予算策定です。続いてDo(実行)からCheck(検証)、Action(改善)を繰り返します。

予算策定は決算の時期次第ですが、一般的には決算期の約5カ月前から始まり、決算期の前月までに決定します。国内では3月決算の企業が多いため、予算策定は前年秋から取り組み始め、2月中に予算が決まるイメージです。外資系企業の多くは12月決算のため、夏以降から予算策定が始まり、11月中に決定します。

予算策定が重要な理由

予算策定が重要なのは、何も大手企業に限った話ではありません。中小企業も目標とする利益を得るためには、予算策定や予算管理を取り入れる必要があります。

企業にとって予算策定が重要な理由として、大きく3つ挙げられます。ひとつ目は、経営改善につながることです。特に資本力が乏しい中小零細企業は、予算策定で目標を設定せず、行き当たりばったりで経営を続けていると倒産のリスクが高まります。予算策定で計画に従い、適切な予算管理に努めれば計画と実績の差異を分析することが可能です。

2つ目は、目標が明確になり意思決定を迅速化できることです。予算を策定して社員が共有することで、毎日の業務でやるべきことが定まり、目標の明確化につながります。業務の指針ができれば意思決定のスピードも向上し、業務のムダを省くことが可能です。

3つ目は、経営改善を効率化できることです。予算管理で毎日の売上と経費を管理できるため、経営状況を日々確認し、目標達成のために打つべき手が見えてきます。進捗度合いを見ながら有効な改善策を早めに講じられるので、経営改善の効率化が可能です。

予算策定における2つの種類

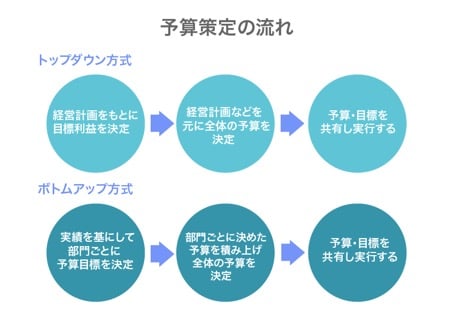

予算策定には、トップダウンとボトムアップの2種類の方式があります。トップダウン方式は経営陣の意向に基づき、予算を策定します。経営計画と利益目標から全体的な予算を決め、各部門はその範囲内で予算を決定する流れです。意思決定が速く、予算をスピーディに策定できますが、現場の意見が反映しづらく、モチベーション低下につながるリスクがあります。

一方、ボトムアップ方式は各部門単位で予算を決め、全体の予算を策定する方法です。現場の意見を採用し、必要な予算を組み込めるため、各部門のニーズに応える予算策定ができます。ただし、現場の声を尊重するあまり、予算策定をまとめるのに時間がかかるおそれがあります。

トップダウンとボトムアップのどちらか一方を採用するのではなく、双方を組み合わせることで、互いのデメリットを補うことが可能です。

予算策定の流れ

予算策定は統括部署や担当者の選定、予算策定チームの編成、方針・スケジュールの決定、部門ごとの配分などを経て決定します。法人営業の担当者は、見込み顧客の予算策定の時期を把握し、計画的に自社の商品を提案すると、売上を増やすために効果的です。ここでは、トップダウンとボトムアップ方式の予算策定の大まかなフローを解説します。

全体の経営計画から目標利益を設定する

トップダウン方式で行う場合は、まず経営計画をもとに全体の目標利益を算出し、各部門・担当者に割り振ります。トップダウン方式は、数値の根拠を表しづらい目標値を定めるときに有効です。目標利益は営業利益や経常利益のどちらかが多く、資産運用の比率が高い企業は経常利益を採用することもあります。営業利益は、売上総利益から販売費と一般管理費を差し引いて計算します。経常利益は営業利益に営業外収益を加え、営業外費用を差し引いた金額です。

目標利益の金額は前期の決算結果をもとに、今年度の増益予想を勘案して決定します。トップダウンでも予算策定を統括する部門と担当者は必要です。大手企業の場合、事業計画を立案する経営企画部が統括し、決算業務を担当する経理部と協力するケースが一般的です。中小企業では経理部が担当することもあります。全体の目標利益が示されれば、各部門で目標値が達成できるように費用や売上の金額を計算します。

部門ごとの予算を決定する

ボトムアップ方式で行う場合は、まずこれまでの実績に基づいて部門ごとに予算目標を定めます。そのためには、各部門の現場責任者で構成された予算策定チームが不可欠です。新規事業の予算は人事部が担当するのが一般的です。各部門に設定された予算目標値と割り振られたリソースをもとに、それぞれの部門の責任者が目標利益を全体で達成するための予算を検討します。人件費や減価償却費など、部門により予算策定にかかる時間が異なるため、期限には1カ月程度の余裕を持たせるとよいでしょう。

人件費はすべての部門で人員計画を立て、予算策定の統括部署に提出します。統括部門の担当者は社員の基本給や手当、福利厚生費などをもとに部門ごとに人件費予算を計算します。増員計画があれば、勤務条件が近い社員を参考に人数分の人件費を増額しましょう。人事部や総務部、経理部は企業全体の管理部門であることから、企業ごとに決めた比率で各部門に課されるのが多いパターンです。

減価償却費は経理部が担当することが多く、各部門に固定資産の資料を配布します。漏れがないかの確認と、購入予定の資産を記載してもらい、減価償却を算出します。家賃や保険料、通信料などは固定費と変動費があり、予算策定のたびに金額の妥当性を確認し、見直しも不可欠です。

部門ごとの担当者は、費用に続いて損益・財務予算を策定します。損益予算は売上金額や費用について、財務予算は売掛金や支払手形など資金繰りに関する予算を対象とします。

全体の予算を決定する

予算策定の統括部門は部門ごとの予算を集計し、全体の予算を最終決定します。部門ごとの予算集計は、現場の状況を把握できる責任者が進めたほうがよいでしょう。というのも、具体的な金額について業務内容に即した数字を割り出せるからです。

全体予算が示されたあと、目標利益と大きく異なっていると、予算策定がストップしてしまいます。部門ごとの予算を合算する前に、数字に根拠があるかをしっかりと点検し、目標利益を基準にして予算の範囲を決めておくことが重要です。全体の予算を決定する際は、全社的なリソースの配分も行います。

全体予算と利益目標を比較する

全体の予算が示されれば、最初に立てた利益目標と比べて差額のすり合わせを行います。トップダウン方式の場合は、経営計画などをもとに全体の予算を定めます。その後、各部門の予算を割り当てていくので、スピーディに策定することが可能です。一方で、各部門の予算額は現場が期待する金額と大きな差が生じ、実現できなかったり、現場の不評を買ったりするおそれがあります。そうならないためには現場で予算を実行できるか、目標設定が適切かなどを確認することが必要です。

ボトムアップ方式の場合は、部門ごとに決めた予算を積み上げ、全体の予算を決定します。各部門の要望を踏まえた予算となりますが、会社の経営計画から求めた目標利益から大きくかけ離れてしまいがちです。こちらの場合は、当初決めた目標利益から大きくズレが生じていないかを確認することが重要です。トップダウン方式とボトムアップ方式、それぞれの方法で決めた予算のすり合わせを行う必要があります。

全体予算と利益目標の比較・すり合わせは、予算策定の大詰めとなる部分です。通常は売上を増やす、または費用を減らすなどの方法で調整し、どの部門で予算を再検討してもらうかは部門ごとの利益水準によります。関係部署での調整など、意見のすり合わせに時間をかけ、自社の企業風土に合った方法で全体予算の決定を行いましょう。

予算・目標を共有し実行する

予算策定の統括部門は、部門ごとに損益・財務予算をチェックします。目標値と利益金額に差異があり、目標に達していない場合は各部門と協議し、修正します。精査が完了し、最終的な全体予算の策定ができたら、会社の予算会議に提出です。会議の審査を通過し、代表取締役の承認が下りれば、最終的に決定した予算を各部門に通知し、共有します。予算や目標値を共有することで、全社的な目標意識が持てます。

予算策定においては、目標を立てることが主眼ではなく、実行し、目標を達成することが重要です。そして予算と目標を全体で共有し、計画的に実行するのが予算管理です。部門ごとに予算管理の過剰・不足分を正さないと、全体の予算執行がうまくいきません。予算管理ではミスを極力なくし、正確に管理することが必要です。

[RELATED_POSTS]

予算策定を行うコツ

予算策定や予算管理の目的は、売上額と利益を確保し、そこから投資資金を得て、企業を安定した成長軌道に乗せることです。そのためには、予算策定・管理のプロセスを例年通りに進めるのではなく、課題を見つけては改善していく作業が必要です。ここでは、効果的な予算策定を行うために押さえておきたいコツを解説します。

具体性がある予算策定をする

予算策定では、企業の目標利益から逆算して予算を決めます。高い目標を設定して達成できれば当然、利益は大きく見込めますが、目標が高すぎて無理な計画を立ててしまうと、社員の協力が得られず、モチベーション低下につながりかねません。一方、低すぎる目標を設定し達成できても、欲しい利益は得られません。この目標利益設定の考え方は、売上と経費どちらにもいえることです。

予算策定の目標は高すぎず低すぎず、現実と大きな差が出ないように調整すること、そして全体と部門別の予算に整合性があることが重要です。具体性があり、正確な数値で判断できるようにするためには、数年前からの予算管理データを利活用しましょう。

また、社内で新しい設備を導入したり、古い機器を交換したりする計画がある場合は、経費を捻出しなければなりません。過去のデータに将来的な計画もプラスして、達成可能な目標利益を設定します。その際は、企業方針やKPI(重要業績評価指標)の設定が役立ちます。KPIは目標達成のための日程や数値を示した評価手法です。

予算項目を細分化しておく

予算策定の準備は見落としがないようにします。人件費や部品の仕入価格の変動推移など、予算策定に関わるデータはすべて事前に準備します。そして大枠で捉えるのではなく、予算項目を細かく分類し、予算全体を分けておきましょう。利益の予算額を決め、費用を予算化します。企業の固定費として大きなものは、人件費や減価償却費です。特に人件費はすべての部門に関わるため、部門全体で費用データを共有し策定を進めます。

総務部や人事部、経理部など売上に直接関わらず、経費のみ発生する部門があるため、極力無駄を排し、経費削減が可能か検討しましょう。また家賃や光熱費、通信料、社会保険料など毎月定額のものと、変動するものに整理し、それぞれ適正な金額か、次期も必要かといった見直しも必要です。

予算策定・管理には当該者が関わる

予算策定や予算管理でうまくいかない典型例として、現場の担当者が数字を把握せず、経営陣が管理しているパターンが挙げられます。企業全体の予算基準は経営計画の指針に基づき、予算策定の統括部門が決めますが、部門ごとに割り当てられた予算については、現場で業務を担当する責任者や社員が把握しておく必要があります。予算策定・管理を成功させるには、業務担当者の意見を採用し、情報共有する環境が欠かせません。

策定した予算を達成する理由を理解し現場で行動できるよう、各社員に予算を意識させることも大切です。そのためにも現場の責任者が予算策定から緊密に関わり、具体的な予算を作成する方法を取る必要があります。

自社都合の予算を立てない

調達コストのリスクを恐れて、自社に都合よく予算を策定するのは避けましょう。具体的には、「もっとも低い市場価格で見通しを立て、経営陣の希望的観測で実現の可能性が低い予算を無理に通す」などです。調達コストは原油や非鉄など市場価格に左右されるため、調達方法を工夫するなど自社の努力や売り手の理解で、コストを下げられるものではありません。

思い通りに予算管理ができない場合、計画予算の修正を迫られ、関係部門との協議や取引先・株主への説明など手間がかかります。予算策定に際しては、景気や為替の変動など外部要因のほか、マンパワー不足など内部要因のリスクも想定し、ケースごとに変動幅を見積もるとよいでしょう。

予算策定後も注意して確認し続ける

予算策定の完了後、各部門はそれぞれ決められた目標を達成するために注力できます。ただし、当初の目標通りに業務を進めていくためには、予算策定後に最適化した予算管理を行うことが必要です。予算と実績値の差異が大きくなっていないか、業務の進捗具合はどうなのかなどを常にチェックしましょう。予算目標に対して実績値が及ばない場合、その原因を分析し、改善策を立てます。

予算策定の統括部門で原因分析と改善策を講じるため、あらかじめ費目を細分化しておくと有効です。あまり細かすぎると管理の手間がかかるため、統括部門や部署で管理しやすいレベルに設定しましょう。予算と実績の管理はExcelでも行えますが、入力ミスのリスクがあり、集計の手間もかかります。予算と実績の管理・チェックを正確かつ迅速に行いたい場合は、システムの導入も選択肢のひとつです。

こちらもおすすめです

まとめ

予算策定は、すべての会社で目標利益を達成するために有効です。予算策定は現場の意見を採用し、策定後は常に目標と実績値を比較・検証しながら、予算と実績の管理を行う必要があります。管理はExcelでも可能ですが、入力作業や集計の手間を考えるなら、ツールによるシステム化がおすすめです。

データベース製品世界最大手のオラクル(Oracle)社が提供するNetSuite ERPは、基幹業務を効率化するためのERP(企業資源計画)システムです。企業資源である人・物・情報・資金を一元管理し有効活用するシステムで、財務会計や顧客管理、Eコマースなど主要な業務を単一システムで提供できます。世界で33,000社を超える企業で導入実績があります。

Oracle E-Business Suiteは、同じくオラクル社のERPパッケージです。主に大企業で利用され、同じ分野の製品では最大シェアを持つ独SAP社に次ぐ市場を獲得しています。財務会計や人事管理はもちろん、サプライチェーンや顧客関係、プロジェクト、マスターデータ管理、BIシステムも統合可能です。データ管理はオラクル社のDBMSを利用しています。