製造原価は、製造業のコスト管理に必要な数字です。この記事では、製造原価について、その概要や、直接費、間接費などの分類方法、材料費、労務費、経費といった費目の違いから、製造原価の計算方法、原価計算の計算方法や手順まで解説します。

製造原価とは製造にかかわるすべてのコスト

製造原価とは、製造業において製品作りの際にかかった費用の合計のことです。製造業では、原材料を仕入れてから製品を作り、完成した製品を販売します。製品作りに用いられる材料、作る際の労働力を得るための人件費、その他の支出など、さまざまな費用をかけて製品が作られます。これら製品を作る際に発生した原価の合計金額が製造原価です。

自社で販売まで行っている企業では、製品を作るだけでなく販売を目的として営業活動や広告などさまざまな営業活動にも支出を行っています。ただし、製造原価に関係するのは、製品を作る際に生じた支出だけです。製品の売り上げをアップさせる目的でかけた営業活動の支出は製造には関係がありません。製造に関係する支出の金額のみすべてを選択して合計を計算すると、製造原価を明確にできます。

製造原価の分類方法

製造原価を分類する方法には、主に、直接費と間接費に分ける方法と、費用の発生形態別に分ける方法があります。費用の中から、どの製品作りに使用されたかがわかる金額と、いくつかの製品に使用されているため区分があいまいでわかりにくい支出部分の金額、また、使用目的別に分けられる金額などで、適切に分ける必要があります。

直接費と間接費で分類する

直接費は一定の製品の製造に結びついている費用です。製品との関係がわかりやすいため、簡単に分けられます。反対に、間接費は決まった製品の製造に紐づけられていない、判断がつきにくい支出です。まずは分けやすい直接費、間接費で分けて、さらに詳細に区分していく方法で、製造に関してどこの部分にどのように関係しているか把握していくことが可能です。

製造直接費

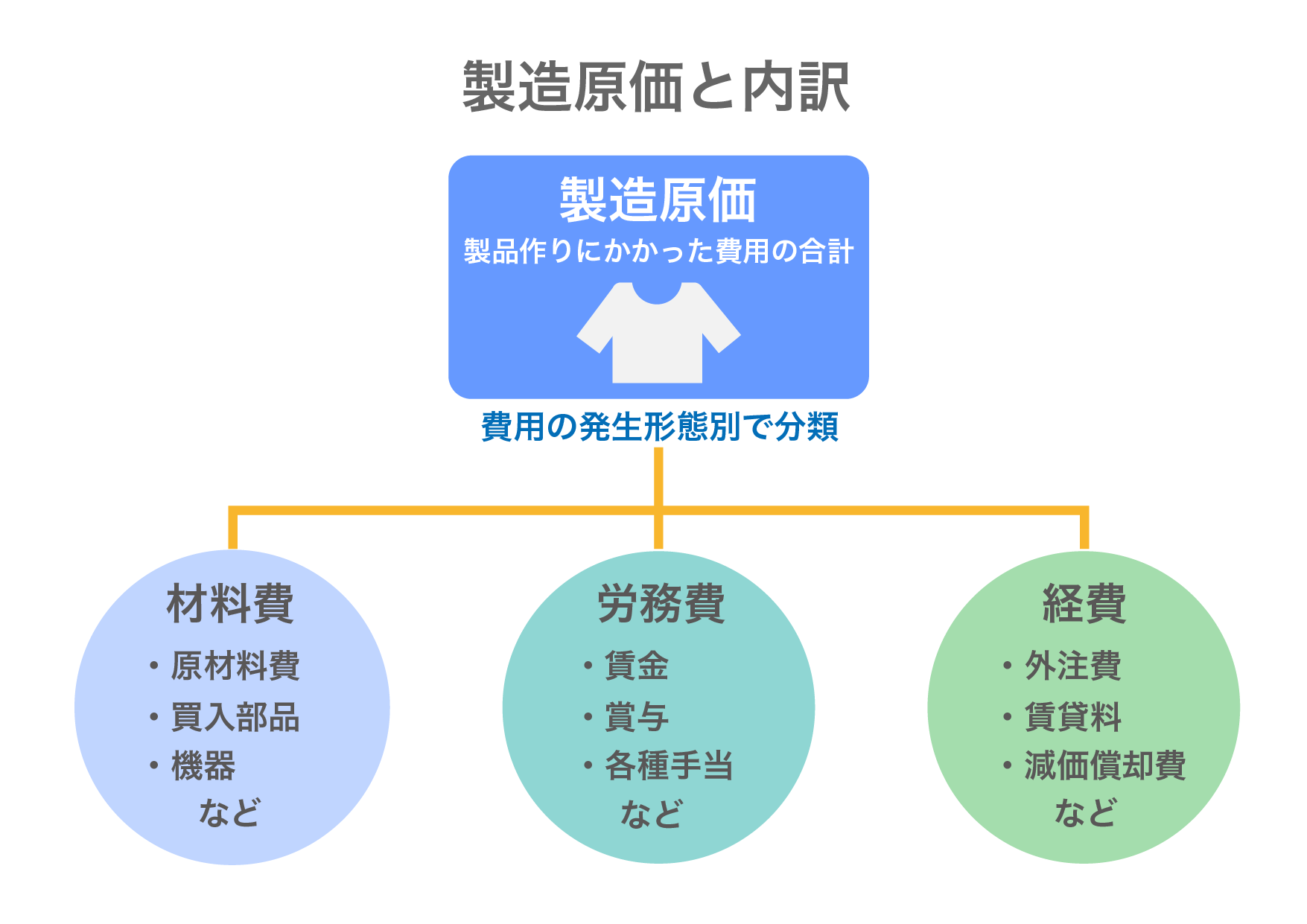

製造直接費は、製品作りに直接関係する支出とその金額です。関係する製品や製品作りに使われる数量などがはっきりわかるため、製造数が増加するほど製造直接費も増加するとわかります。製造直接費は、さらに、「直接材料費」「直接労務費」「直接経費」の3種類に区分できます。

たとえば、家具を作る際に必要になる木材やネジ、プラスチック、ガラスなど、製品作りに必要な原材料を仕入れた支出や、製品作りで消耗する品物を購入した支出が「直接材料費」です。「直接材料費」を分析できると、製造方法の効率化、在庫管理の徹底などによって無駄なコストの削減につなげられます。

工場内で働く従業員のうち、一定の製品作りを担当している人の賃金、賞与、福利厚生といった支出が「直接労務費」です。定められた製品を担当して働いている従業員の給与や残業代がそのまま反映します。この数値では、実際に作られる製品の量に対して従業員の残業が多すぎる場合には、無駄が生じている状態だとわかります。「直接労務費」の無駄をなくすには、業務フローの見直しによる効率化を図ることが大切です。

「直接経費」は材料費と労務費に区分されない支出のことを示します。一定の製品作りに関係する機械の減価償却費、製品作りの一部を外注している場合には外注の加工費用、製品開発のために出張していた場合にはその出張費なども「直接経費」です。社内で作るには、設備や技術などが自社に適さず、コストがかかりすぎる部品がある場合、社内で無理して部品作りをするよりも、部品作りを外注に出すことでコスト削減を実現できるケースがあります。

製造間接費

製造間接費は、製品作りに直接関係する支出を表す直接費に対して、製品ひとつひとつに直接関係することがなく、いくつかの製品にまたがって関係している支出です。間接費も直接費と同様に「間接材料費」「間接労務費」「間接経費」の3種類に区別できます。「間接材料費」には、幅広い製品に用いられる材料の購入にかかった支出分が該当します。

「間接材料費」はさらに「補助材料費」「工場消耗品費」「消耗工具器具備品費」の三つに区分することが可能です。いくつかの製品にそれぞれどの程度材料が使用されたかわからない機械を動かす燃料、いくつもの製品で用いられている塗料や接着剤など、各製品ごとの使用量が不明な補助的材料が「補助材料費」、燃料や機械油などの「工場消耗品費」、作業に使用するドライバーなどの工具、机やイスなどは「消耗工具器具備品費」に区分できます。

「間接労務費」は、工場で実際に製品を作っている従業員ではなく、運搬や機械のメンテナンスといった生産管理部門、事務部門、品質管理部門まで、さまざまな業務でいくつかの製品作りに間接的に関係する従業員の賃金や賞与、法定福利費などにかかる支出です。製品の製造中ではなく待機時間中に発生する賃金も「間接労務費」に区分されます。

上記「間接材料費」「間接労務費」以外で、いくつかの製品作りに用いられた金額が「間接経費」です。事務備品費、通信運搬費、会議費などでの支出といった製品作り全体に影響する支出、電気代や工場設備の修繕による支出などが「間接経費」に該当します。「間接経費」は各製品に用いられた割合にあたる支出額がはっきりしないことから、管理が難しい費目です。全体的に節約をするなどの経営努力で経費削減を図ったり、設備投資やデジタル化などで効率化を目指すなどの方法で利益の改善が期待できます。

費用の発生形態別で分類する

製造時に生じる支出は、支出の目的別に、材料費、労務費、経費の3種類に区分する方法もあります。支出を区分することで、どこに金額がかかりすぎているかを確認できます。

材料費

製造原価の材料費には、製品作りの際に使用する原材料費などが該当します。製品の材料を仕入れる際の原材料費、製品に用いる部品としての買入部品、製品製造で使用する機器を動かすために必要な燃料、工場で使われる低価格の工具などの消耗品、大型の機器・工具備品などのさまざまな支出が材料費です。製造原価の中でも、製品作りの際に使用されてなくなるものが原材料と判断されます。製品製造時に決まった一定の量が用いられるものだけでなく、使用量がわからなくても製造時に減少する機械油などへの支出は、消耗品としての材料費に含まれます。

労務費

製造原価における労務費は、製品製造部門で働いている従業員など、製品製造に関係する業務を行っている従業員に支払われる賃金などの支出です。労務費には、基本給や時間外労働などの賃金、賞与、通勤手当や家族手当、家賃補助などの手当、アルバイトやパートに支払う雑給、社会保険の会社負担分となる法定福利費、退職金の支払いに備える積み立て金などにかかる支出があります。労務費は製品を作る製造業などで発生するアルバイト・パート・社員などにかかる人件費支出のことです。小売りや販売などの業種では、この人件費は労務費ではなく主に販売費に分けられます。

経費

経費は、製造原価のうち材料費や労務費以外にあたる支出です。直接経費は製品作りに密接に関係していることが明確ですが、間接経費の場合は、実際の製品作りとの関係性がわかりにくいなどの特徴があります。部品を外部に製造委託する場合の外注費、工場の土地や建物にかかる賃貸料、機械設備などの減価償却費、棚卸減耗費、事務機器などのリース料、電気料、水道料、通信費などの支出が経費にあたります。製品作りに関係していると明確にはわからない場合でも、工場の運営に欠かせない支出などは経費として区分することが可能です。

売上原価との違い

売上原価と製造原価はよく似ている言葉です。完成した製品すべてにかかった支出額を計算した数字が製造原価ですが、売上原価は売れた製品の製造などにかかった費用を指します。

売上原価は「売れた製品にかかった費用」のこと

売上原価とは、売れた製品の仕入れにかかった費用もしくは製造にかかった費用のことです。基本的には小売業の場合で、販売した製品を仕入れた際にかかった費用が該当します。製造業の場合は販売した製品を作る際にかかった費用のことを指します。製造原価が製品作りの際に発生した費用すべてを指している一方、売上原価は売り上げがあった製品の製造にかかった費用のみを抽出して計算された数字です。

製造業、小売業、サービス業といった業種の違いによっても、売上原価を示す範囲は異なる場合があります。主に小売業においては商品を仕入れた際の仕入原価が売上原価とされていますが、自社で販売まで行っている製造業の場合は、仕入原価だけでは売上原価とはならず、製造原価が売上原価の中に含まれる形で算出できます。業種により仕入と売り上げに該当する範囲が異なることから、違いには注意が必要です。

会計上では製造原価の場合に「製品」の言葉が使われていますが、売上原価では製品ではなく「商品」の言葉が使われるといった違いもあります。会計上では「製品」と「商品」の扱いや処理方法も異なるため、製造や売り上げそれぞれの原価を算出する際には注意が必要です。

売上原価は、期首の商品在庫の金額と当期の仕入高、期末の在庫額を使用して算出することが可能です。売上原価は以下の計算式で求められます。そして、売上高から売上原価を引くと、売上総利益が算出できます。

「売上原価=期首商品棚卸高+当期商品仕入高-期末商品棚卸高」

製造原価の計算方法

製造原価の計算方法は、上記6種類に分けられた直接費と間接費の合計から求められます。また、これらを合計した金額は、当期の製品製造にかかった金額の合計を表す「当期総製造費用」です。さらに「期首の材料と仕掛品の棚卸高」、「期末の材料と仕掛品の棚卸高」の数字を確認し、製造原価の算出が可能です。

この計算は、期首の仕掛品棚卸高と当期総製造費用の合計から、期末の仕掛品と未使用の材料費を差し引いて行います。以下が、製造原価の計算式です。

「当期製品製造原価=期首仕掛品棚卸高+当期総製造費用-(期末仕掛品棚卸高+未使用材料費)」

原価計算を行う方法は2種類

原価計算には、手動で計算を行う方法とシステムを利用して行う方法の2種類の計算方法があります。手動で行う場合には、3段階ある計算をステップごとに確実に計算していく必要がありますが、システムを活用すると短時間で手軽に計算することが可能です。

手動で計算する

手動で算出する際には、「費目別原価計算」「部門別原価計算」「製品別原価計算」の3段階に分けて、各計算を順番に行っていく必要があります。

「費目別原価計算」は、最初に行う計算方法です。まずは、材料費・労務費・経費など、製品作りの際に生じたさまざまな支出とその金額を費目別に分けます。さらに、直接費と間接費に分けて、6種類に区分された費目ごとにその合計額を集計します。費目を振り分ける際には、材料費や経費など、どちらに分類すべきか迷う支出の場合、実際の自社の経営から支出目的に合う品目を選んで分けるなど、区分するところから適切に行うことが大切です。

次に「部門別原価計算」を行います。「部門別原価計算」では、前段階で算出しておいた製造間接費を活用します。製造部門、設備部門、技術部門など、支出目的に関係する各部門へさまざまな支出を分けていく必要があります。この段階では、支出の内訳があいまいな間接費の負担を、各部門に適切に振り分けることが重要です。原材料費の負担は製造部門、修繕費は設備部門、工具が技術部門など、どこがどのコストに対して責任を持つのか明確にして費用負担先を決定します。また、部門共通で使用している光熱費などの支出は、たとえば電気代のケースでは、各部門のフロア専有面積から負担割合を決めるなどの方法で決定することも可能です。

最後に、「製品別原価計算」の方法で計算を行います。この段階では、製品ごとの原価がどの位か確認することが可能です。「費目別原価計算」の段階で算出した各種直接費と、「部門別原価計算」の段階で出した製造部門の支出金額を確認し、製品ごとに想定されるコストを振り分けていきます。各製品に金額を振り分ける際には、製品の内容や数量などから使用割合を決定することが可能です。

すべての計算が完了すると、部門ごとにかかっている費用の比較ができ、製品の製造時に使用している費用額などが明確になります。

システムを利用して計算する

原価計算は、手動ではなく原価管理システムを利用して必要な計算を行うのがおすすめです。原価計算にExcelなどを使用することも可能ですが、製造活動におけるすべての支出データを網羅する製造原価の算出や原価計算をしなければならないため、必要なデータ量は膨大になります。最新のデータを計算するたびに取得してワークシート上で複数の計算を行う必要もあります。

原価管理システムを使用した場合には、入力した費用データを常に最新の状態で取り扱うことが可能です。原価管理システムを活用すると、手軽に「原価差異分析」などの経営管理に必要なデータを正確かつスムーズに計算できます。データをその都度やり取りする必要なく、リアルタイムの情報ですぐに原価計算が実行できるため、計算業務にかかる手間が削減され、効率化が実現します。

原価管理システムには社内のデータを一元管理できる基幹システム「ERP」と連携できる物も多いため、原価計算の結果を他の帳票に取り入れるなど便利な使い方で書類の作成時間も短縮可能です。業務にかかっていた手間を削減し、計算の正確性を向上させるなど、原価計算業務の改善に役立ちます。

まとめ

製造原価とは、製造業で使われる製品を製造する際にかかった費用のことを指します。製造原価は、直接製造に関係した「直接費」と間接的に関係した「間接費」に分類され、さらにその費用の目的に応じて「材料費」「労務費」「経費」の3種類に分けられます。

製造原価がどの製品、どの部門にどれだけかかっているかを算出すると、製造コストが効率的に使用されているかどうか把握することが可能です。リソースの再配分や効率化が必要な場所を発見するためにも、製品製造にかかる費用を計算・分析する必要があります。経営分析に役立てるため、正確に製造原価を出し、原価計算を行うには、原価管理システムの導入がおすすめです。

原価管理システムでは、リアルタイムで費用のデータを活用でき、システム上でミスなく簡単に必要な計算が行えます。ERPなどほかのシステムとの連携により、業務の最適化も実現可能です。