IT企業の会計処理は意外と複雑

一概にIT企業と言ってもいろいろな業態がありますが、ここで会計的な課題を説明することを前提としてインターネット等の情報商材、情報インフラを使ってビジネスを行う会社を想定しています。いわゆる「在庫を持たない」「物理的なものを作らない」会社です。

よく、設立間もない会社で、特に原価計算を意識していない会社では、オーナー社長が簡単な会計ソフトを使って収支を集計し、簡単な決算書を作成しているケースが多くみられます。IT企業の業態は物理的な製品を持たないという意味でシンプルでありますが、会計処理を行うにあたっては、単なる発生費用の集計にはとどまらず、発生した原価を製品毎ごと、又は開発案件ごとに集計して原価計算を行う必要があります。財務会計的には、仕掛品やソフトウェアを計上する必要がありますし、管理会計的には、製品ごとにどれくらいの利益を獲得できているかを知りたいと思います。この原価計算が会計処理をより複雑にさせます。

このようにIT企業の会計処理は、原価計算を行うことで複雑化します。

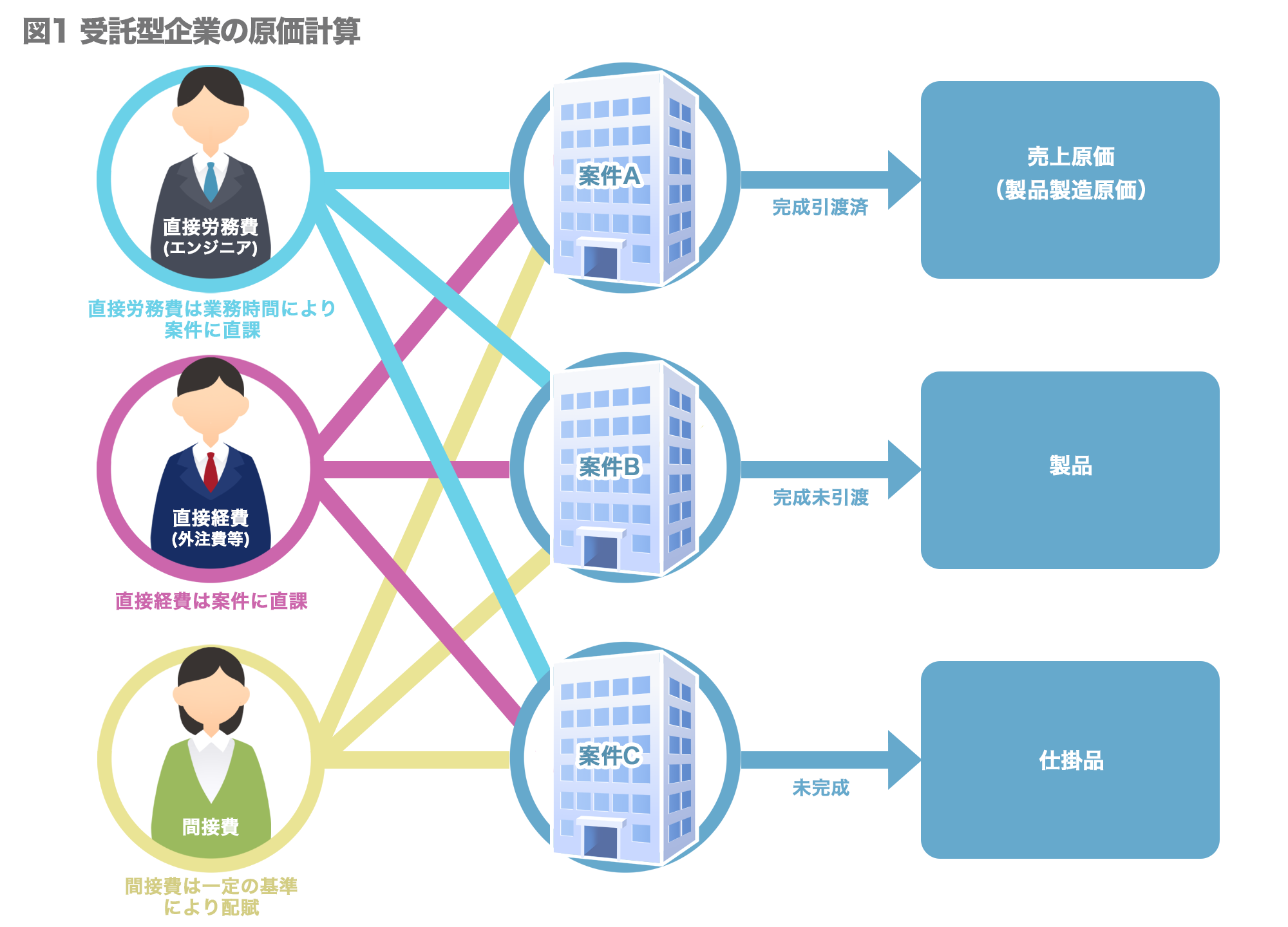

受託型企業の原価計算

受託型企業とは、一般的に顧客が求めている開発案件を受注し、その開発要件に従って製品をつくり、完成した製品を納品する企業を指します。この受託型企業の原価計算は、案件ごとに個別原価計算を行います。

受託型企業の個別原価計算を簡単に説明すると、直接労務費はエンジニアに案件に関わった作業時間を集計してもらい、その作業時間をもとに案件ごとに労務費を認識します。これを直課と呼びます。また、外注費等も案件に直接紐づく経費ならば案件に直課します。また、案件に直接紐づかない間接費は一定のルールに従って配賦を行います。これを間接費配賦と呼びます。

このよう発生費用(直接労務費、直接経費、間接費)を案件別に集計することで、完成引渡をした案件は、損益計算書上の売上原価に、また、完成未引渡しの案件は貸借対照表上の製品に、未完成の案件は貸借対照表の仕掛品に計上することになります。

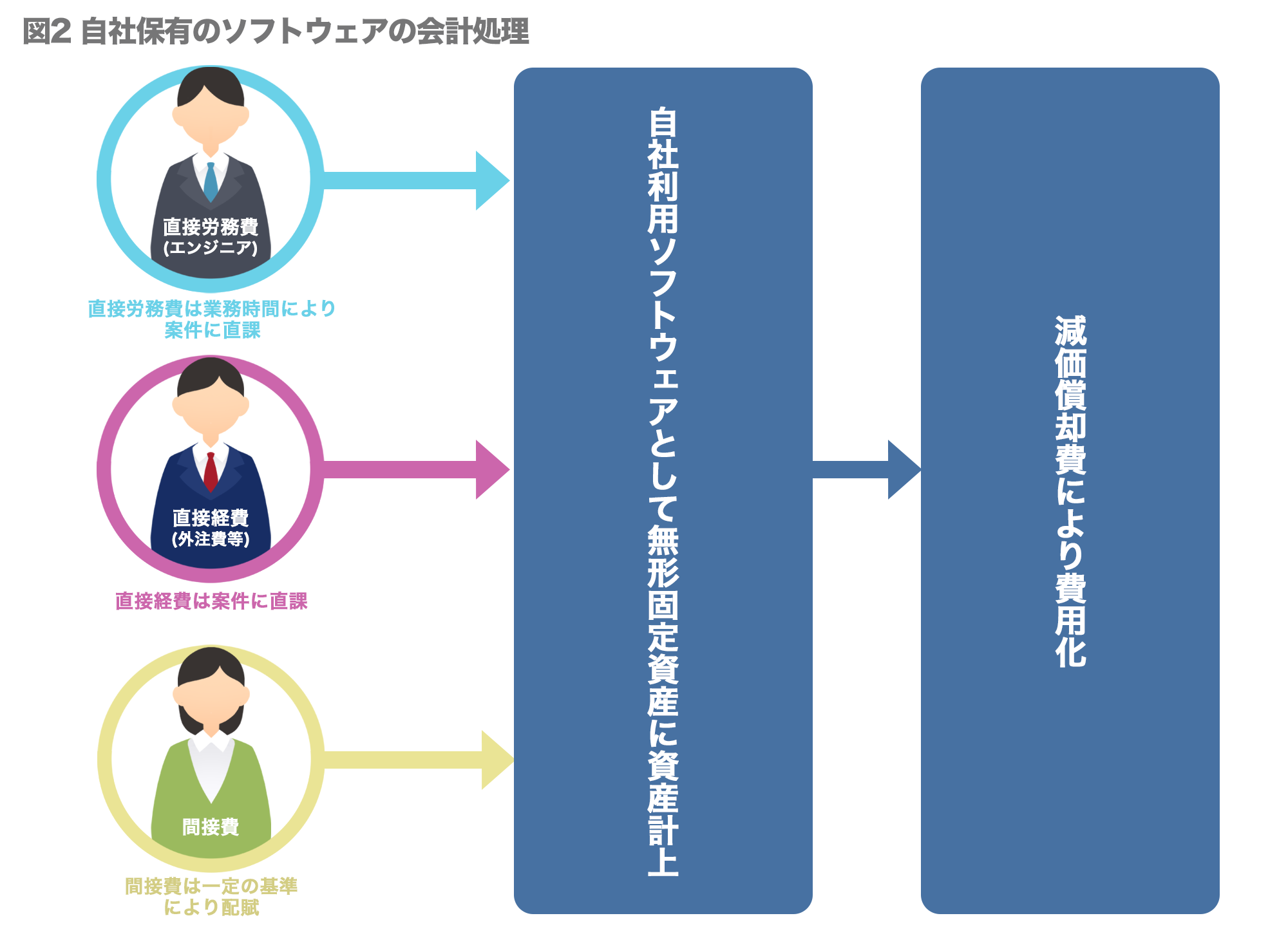

自社保有のソフトウェアによるサービス提供企業の原価計算

自社保有のソフトウェアの利用によりサービスを提供する企業は自社サービスの開発のために要した費用を個別原価計算によりソフトウェアとして計上します。

しかしながら、ソフトウェアの計上や計上後の会計処理については、単純に開発費用をソフトウェアとして計上すればよいということではなく、一定のルールに従って資産計上の可否等を検討する必要があります。その指針となる「研究開発費及びソフトウェアの会計処理に関する実務指針」や「減損会計」に従って会計処理を行うことになります。

「研究開発費及びソフトウェアの会計処理に関する実務指針」では、発生費用の会計処理として下記の記載があります。

- 研究開発費は全て発生時に費用として処理しなければならない。

- 自社利用ソフトウェアの資産計上を行う場合には、そのソフトウェアの利用により、将来の収益獲得又は費用削減が確実であることが認められているという要件がみなされなければならない。

また、ソフトウェアとして計上した場合には、減価償却を行いますが、償却の耐用年数は原則として5年以内の年数とし、5年を超える耐用年数とするときには、合理的な根拠に基づくことが必要であるとされています。

つまり、会計上はソフトウェアとして計上する要件が厳しく、減価償却の償却期間を長くとるには理由が必要になります。

また、一旦ソフトウェアとして計上したとしても、減損の要件に当てはまるならば、資産計上ができなくなります。

上場前のベンチャー企業はベンチャーキャピタルから資金調達を行い、先行投資を行いながら事業運営をする場合が多く、その場合には、上場直前まで、又は上場後も営業キャッシュフローがマイナスとなることが想定されます。この条件下では、ソフトウェアとして資産計上することがほぼ難しいといと言えます。

税務上の取扱い

上記で示した通り会計的には、「将来の収益獲得又は費用削減が確実なもの」は資産に計上することができますが、それ以外は期間費用とされ、「研究開発費及びソフトウェアの会計処理に関する実務指針」にもある通り、資産計上は限定的であります。これは、会計が適正な期間損益計算や財務内容を開示することを目的としているためであります。

一方で、税法は、課税公平・税収確保という目的があり、減価償却資産の計上は、将来の収益獲得又は資産削減の効果で判断するのではなく「その取得に要した費用であるか」が問題となります。その点において、会計上はソフトウェアとして資産計上は難しいが、税務上は当期の損金として認められないというケースも少なくはありません。そのため、先行投資型のベンチャー企業では、会計処理としては将来の収益獲得等の要件に合致せず期間費用とし、税務上は税務申告で別表調整(加算)を行っているケースも良く見られます。

個別原価計算を行う上で大切なこと

受託型企業及び自社保有のソフトウェアによるサービス提供企業は、個別原価計算を行うという点においては共通の会計課題がありますが、その個別原価計算では、直接労務費の集計が肝となります。

通常の勤怠管理は、入退室の時間を確認して勤務時間を把握し、また、勤務時間を超える就労に関しては残業計算を行います。一方で、個別原価計算を行うためには単に勤務時間の集計だけではなく、案件や開発目的ごとに工数を集計する必要があります。例えば、受託型ならば受託契約ごとに、自社開発型ならば開発単位ごとに時間を集計しエンジニアごとの時間単価を乗じて計算します。また準備時間等は間接費として集計して、各案件や開発目的ごとに間接費として配賦する必要があります。この間接費を配賦するには、配賦基準を決めるなどのルール設定が必要となります。

通常の会計パッケージソフトで個別原価計算を実装することの限界

通常の会計パッケージソフトでは、案件又は開発目的毎に集計する場合には補助科目等を利用して集計もできますが、仕掛品と製品製造原価等の勘定科目間のデータ振替を行う場合には、一般的には振替仕訳を行いますので、詳細な取引内容まで勘定科目間で引き継がれません。また、期を跨ぐと細かい取引項目までは翌期の会計年度には引き継がれないので、受託した案件や開発に関する詳細な内容を確認する場合には前期に遡って確認する必要があります。

このような課題を解決するためには、個別原価計算機能を別途有する会計ソフトを利用することや、副次的にエクセル等のスプレットシートで原価管理を行うなどの工夫が必要になります。

上記で記載したように、IT企業の会計上の課題は、「直接労務費の案件又は開発目的への集計」と「個別原価計算を実装する仕組み」にあると言えます。

そのためにビジネスモデルに合う勤怠管理ソフトや個別原価計算ソフトは選択が業務効率化の課題になります。時期尚早を思われるERPソフトの選択も検討してみるのも一つの手かもしれません。

著者紹介

株式会社みなとグローバル

代表取締役

中山寿英氏

有限責任監査法人トーマツに入所。株式上場支援部門であるトータルサービス部に配属。日本証券業協会に出向、株式公開審査業務、公開審査制度構築。PwCコンサルティング株式会社(現:日本IBM株式会社)戦略コンサルティングサービス事業部。ERNST&YOUNGマレーシア事務所(海外業務) 。グローバル・ブレイン株式会社(独立系ハンズオン型ベンチャーキャピタル)。2009年1月 株式会社みなとグローバル 設立に参画。2010年2月 中山寿英会計事務所 を開業、現在に至る。