会計業務の中にはさまざまな業務がありますが、企業の事業活動の意思決定に役立つ業務のひとつとして、「原価計算」があります。では、ここでいう「原価」とは何を指すのでしょうか。

今回は原価や原価計算の意味について解説したうえで、重要性や目的、原価計算を効率的に行うシステムやツールの選び方について整理していきます。

「原価」や「原価計算」とは

「原価」は、商品やサービスを提供するためにかかる費用の総計を指します。また、「原価計算」とはその費用を計算することです。原価計算は会計部門における重要な業務のひとつであり、会計システムにも基本機能として搭載されています。新しい商品を開発したり、新規事業を企画したりする際は、原価計算が必要になります。計算結果を参照しながら、商品開発や新規事業の企画に必要な費用を客観的に把握した上で予算の検討を行い、経営判断に役立てるのです。

「原価」には6種類ある

原価にはさまざまな種類がありますが、形態別分類としては「材料費」「労務費」「経費」に分かれます。

材料費とは、素材費や燃料費など、物品の消費によって生じる原価のことです。労務費は従業員の賃金や賞与が該当します。経費はそれ以外の原価であり、減価償却費や賃借料などが入ります。

また、これら3種類の原価はそれぞれ「固定費」と「変動費」に分かれるため、「固定材料費」「変動材料費」「固定労務費」「変動労務費」「固定経費」「変動経費」の6種類が存在します。

ここからは、固定費と変動費の違いについて解説します。次に、さまざまな種類がある原価のうち「材料費」「設備費」「人件費」「諸経費」を取り上げ、おにぎりを例として何に該当するのかを簡単に紹介します。

固定費

固定費とは、商品やサービスにかかった費用のうち、売上に関係なく発生する費用のことです。具体的にはテナントの光熱費や賃貸料、人件費、固定資産税、社会保険料なども含めた費用が該当します。企業の業績が黒字か赤字にかかわらず、毎月一定額の支払いが必要になります。企業の規模が拡大し、施設の設備に投資するようになると、維持費や減価償却費などの固定費が大きな比率を占めるようになります。

変動費

変動費は、売り上げに関わりなく一定の支払いが必要となる固定費とは異なり、生産量や売り上げの増減によって変動する費用です。原材料や加工費用、設備機械の電力使用料、販売手数料、運搬費用などが該当します。

仮に1000個の商品を製造するとなると、原材料も1000個分仕入れる必要があるため、生産量の増加に伴って原材料費も増加します。飲食店においても、メニューの注文の増加に伴って原材料を仕入れる必要があるように、通常は売り上げが増えると比例して原材料の費用も高くなります。なお、人件費は固定費に分類されることが多いですが、就業時間が一定時間に満たない派遣社員や、契約社員、アルバイトなどの給与は変動費に振り分けられます。

材料費

おにぎりに使う米、海苔、梅干しや昆布などの具、その他調味料などが材料費にあたります。

設備費

おにぎりを作るために必要な調理器具や生産工場の機械、それらを動かすために必要な光熱費も設備に含まれます。

人件費

おにぎりの生産から販売に至るまでに関わる人を雇うための費用です。おにぎりを作る人、売る人、売上管理をする本社の人などが該当します。

諸経費

諸経費は、上記に該当しない費用が該当します。輸送費なども諸経費のひとつです。

[RELATED_POSTS]

製造原価とは?

製造原価とは、製品を製造するためにかかった全ての原価を合計した費用のことです。製造工程において発生する費用は、無駄なコストが発生していないか把握するために、製造原価を管理する必要があります。仕入れた部品や原材料をはじめ、設備費用、製造に関わる社員の人件費までを含み、全ての費用を集計します。

製造原価においても、「材料費」「労務費」「経費」の3種類に大別されます。分類別に集計することで、どの部分に無駄なコストが生じていて、改善すべき課題が分かります。材料費が増加している場合、製品を加工するプロセスで歩留まりが発生している可能性があります。労務費が増加していれば、製造ラインで余剰人員が生じているかもしれません。製造原価を細分化して正しく計算することで、無駄なコストを削減し、利益の増大につなげることが可能です。

製造原価の分類

原価は、機能別に分けて「直接費」と「間接費」に分類されます。これは、ある製品を製造するために直接使用された費用であるかどうかによって分けられるものです。直接費は製品の製造に使用されたことが明確な費用で、間接費は製品の製造に使用されたことが不明確である費用です。例を挙げると、原料や材料費はどの製品に使用されたか特定できるため、直接費に該当します。一方、工場設備の光熱費は使用した製品を特定できないため、間接費に当たります。

機能別分類である直接費・間接費と、形態別分類の材料費・労務費・経費とを組み合わせて、さらに6種類へと分類されます。「直接材料費」は木材やプラスチック、金属、金具やネジなどが、「間接材料費」は潤滑油や塗料、包装材、工具・備品が該当します。「直接労務費」は製品の加工・組み立てなどを行う社員に支払う給与です。一方の「間接労務費」は、生産管理・技術に関わらない社員の給与が該当するほか、稼働停止している工場の社員給与も含まれます。「直接経費」は外注費用などが、「間接経費」は工場設備の減価償却費、修繕費、電力使用料などが該当します。

売上原価との違い

売上原価は、実際に売れた商品の仕入れや製造、サービスの提供に明確に関係する費用を指し、商品、サービスを販売したタイミングで計上される原価のことです。小売業であれば販売した商品の仕入れ金額、サービス業なら外注費や業務委託費用などが該当します。ただし、あくまで売れた商品やサービスに対して計上される原価で、商品仕入れの合計原価を指すわけではありません。つまり、売れ残り商品の仕入れや製造、提供に関わる費用は売上原価に含まれません。

小売業やサービス業、製造業、建設業などの業種によって売上原価の範囲が異なるため、計算する際は自社に合わせて直接的な費用の範囲を設定する必要があります。売上原価が小さくなれば粗利となる売上総利益は大きくなるため、会社の収益は改善するのです。

売上原価と製造原価との違いは、売り上げに関わっているかどうかにあります。製造原価は商品やサービスの製造に関わる費用を指すため、売り上げには直接関与しません。ただ、自社に販売部門がなく、製造部門のみの製造業は人件費も製造原価に含まれるため、売上原価と製造原価がイコールになる場合があります。

原価計算が重要となる理由

原価計算は企業活動において欠かせない業務です。では、原価計算にはどのような重要な役割があるのでしょうか。原価計算が重要となる理由やその必要性には、以下の4つのポイントが挙げられます。

- サービスの適正価格

- 予算管理

- コスト把握

- 経営活動の意思決定

サービスや商品を販売する際には、適正な価格を見極める必要があります。原価と販売価格のバランスがとれていなければ、利益にはつながりません。安すぎず高すぎず、利益につながる価格はいくらになるのか、原価計算は適正価格の判断材料になります。

また、原価計算は予算管理やコストの把握にもつながります。今後の予算を知るために原価計算は、必ずといってよいほど必要となり、万が一かかりすぎているコストがあれば、原価計算によってその実態を把握できます。

加えて、原価に関わる情報の把握は、経営活動のあらゆる意思決定に役立ちます。コスト削減などの意思決定、ひいてはサービス提供の可否を判断するきっかけとなるのが、原価計算になります。

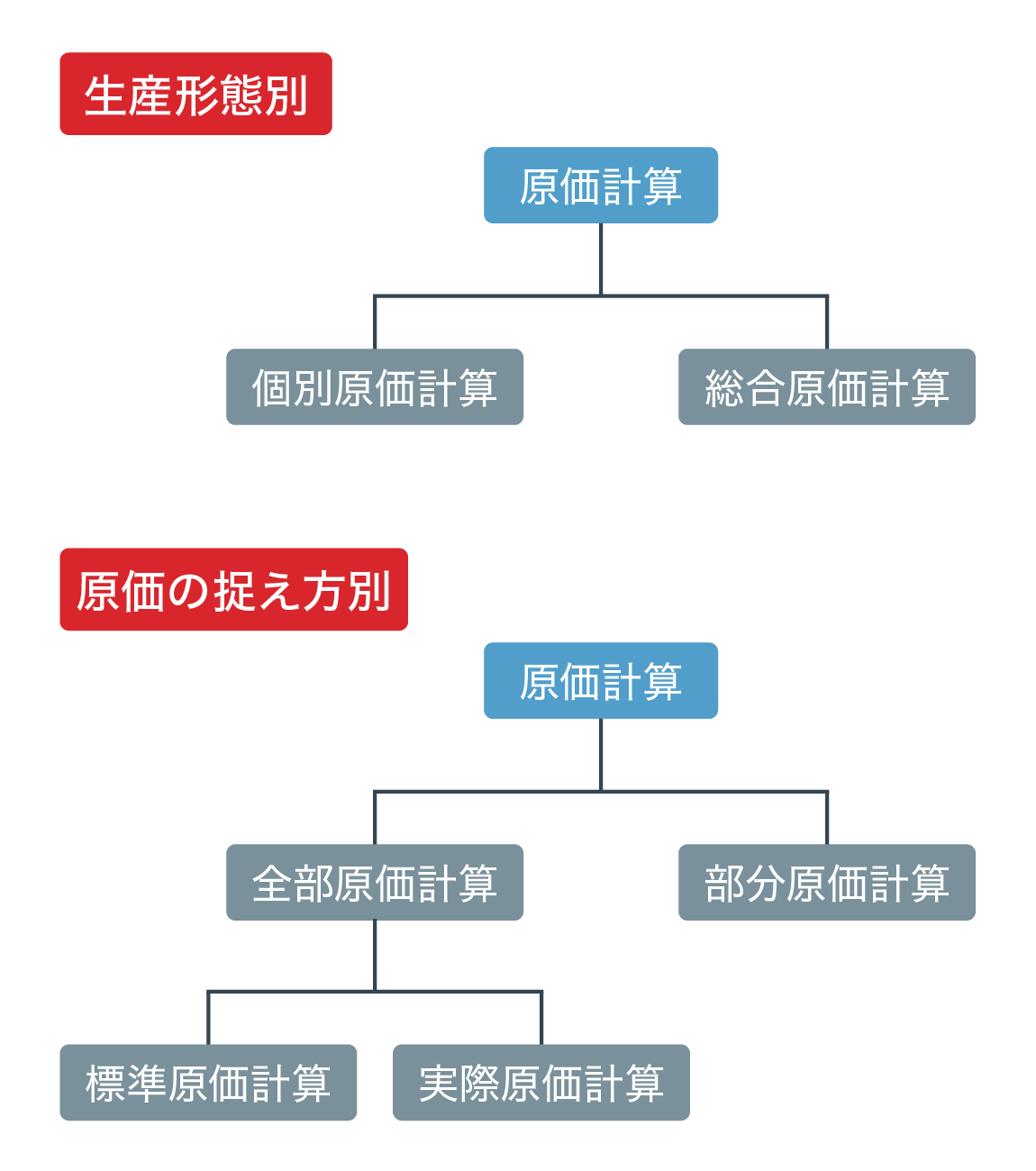

原価計算の種類

原価計算の計算方法には、「個別原価計算」「総合原価計算」「部分原価計算」「全部原価計算」「標準原価計算」「実際原価計算」の6種類があります。それぞれについて詳しく解説します。

個別原価計算

個別原価計算はあるプロジェクトや製品ごとに原価を計算する方法です。様式が異なるプロジェクトや製品を顧客から受注生産する場合、各々の原価が異なるため、それぞれ分けて計算する必要があります。一例を挙げると、公式サイト制作や顧客企業に合わせたシステム開発が該当します。

また、製品ごとに仕様が異なる受注生産を請け負うメーカーなどでは、製品指図書を基に個別原価計算を行います。プロジェクトやサービスを個別に受注する企業の場合は、サービスに対する原価を基に計算するのが一般的です。

総合原価計算

総合原価計算は同一規格の製品を大量生産する場合などに見られる計算方法です。通常、大量生産の原価計算では1個当たりの原価は変わりません。そのため、期間中に製造した製品の原価を合計し、数量で割って1個当たりの原価を計算する方法が採られています。製造原価は直接材料費と加工費に分けて計算します。

部分原価計算

部分原価計算は商品の製造にかかった一部の費用を原価として計算する方法です。企業が自社内で業績管理をするために行います。部分原価で計算する項目や基準は、使用する目的により異なります。ただ、部分原価の中心となるのは、価格が変動する直接原価です。計算する際は直接費と間接費を集計します。

全部原価計算

全部原価計算は商品にかかる全ての製造費用を原価として計算する方法です。ひとつの商品を製造するために必要な原料や材料費などの直接費、生産量に関係なく必要となる施設の光熱費など、間接費(固定費)の全部を集計します。会計処理において部分原価計算は財務諸表の適用が認められておらず、全部原価計算を使用する必要があります。

標準原価計算

標準原価計算では、あらかじめ商品1個の製造費用を想定して原価を計算します。単位当たりの原価を想定した場合、生産数を掛け合わせることで売上原価と棚卸資産が算出できます。企業が自社内で業績管理をするために行われ、粗利を計算する際に有効です。原価を想定するだけでなく、目標とする原価を設定することも可能です。

実際原価計算

実際原価計算は実際の製造費用を基に原価を計算する方法です。実際に使用した原料や材料の分量、仕入れ価格、人件費、所要時間を計算するため、正確な数値を算出できます。実際原価は標準原価との差異を比較することで、目標値よりもコストを削減できたかどうかといった分析ができます。全部原価計算と同様、財務諸表に適した計算方式です。

原価計算における“配賦(はいふ)”とは

企業で管理する原価には、製造やサービスに明確に関係する直接費と、間接的に関わる間接費に分けられます。これらの費用を適切に原価として計上するために、特定の基準によって部門や製品ごとに振り分けることを「配賦(はいふ)」と呼びます。

例えば、3つのチョコレートを製造する際に、カカオの合計原価が150円かかったとします。一般的な計算方法では、1個当たりのカカオのコストは50円です。

一方、高価な原料であるカカオの使用量で配賦するという基準を設けた場合では、カカオの使用率によってコストは変わってきます。

このように、配賦は一定の基準に従い、直接費と間接費を原価に振り分けて適切に計上する方法です。配賦を行うことで原価をより正確に計算できるため、利益を正しく求められるほか、商品やサービスにかかる費用を把握することにもつながります。

原価計算の方法

原価計算は、「費目別」「部門別」「製品別」の順番で計算を行います。それぞれについて解説します。

費目別原価計算法

費目別原価計算は、原価計算の第1段階に当たります。まず、材料費・労務費・経費の形態別に分類します。次に、それぞれを直接費と間接費の機能別に分類して計算する方法です。

部門別原価計算法

第2段階に位置付けられるのが部門別原価計算です。ここでは、社内の部門ごとに分類して原価計算を行います。費目別で算出された間接材料費や間接労務費などの製造間接費を、より正確に製品に配賦するため、製造関連の部門別に計算します。原価管理を最適化するため、どの部門において誰の責任で原価が発生したのかを把握するために必要な手続きです。

製品別原価計算法

最後の段階として、製品別原価計算を行います。部門別に算出した原価を基に、製品の種類ごとに最小単位の原価で集計します。配賦の基準として、直接材料費や直接労務費などを基準にする方法と、生産量や稼働・運転時間などの物量を基準にする方法があります。

原価計算に必要なシステム・ツールとは

原価計算を行う際には、効率的に原価を整理したうえでミスなく計算を済ませることができるシステムやツールの導入が必要不可欠となります。アナログな手法での原価計算は時間も手間もかかるため、必要なツールの導入は早い段階で検討しておきましょう。ここからは、ツールの選び方やおすすめのツールを見ていきます。

原価計算・管理ができるシステムの選び方

スムーズな原価計算・管理を実現するためには、以下の機能や条件を満たしているシステム・ツールを導入すると業務効率化につながります。

- 他システムとの連携は可能か

- 管理システムのカスタマイズ性は高いか

- 自社の事業内容に合っているか

- 操作性はわかりやすいか

原価計算ツールを導入する際には、例えば、帳簿や生産管理システムなどと連携が可能なものを選んでおくと、より効率的に原価計算を進めることができます。また、管理システムのカスタマイズ性が高ければ高いほど、自社業務に合った内容で運用ができるなどのメリットを感じられるでしょう。

ただ、多機能で便利なシステムであっても、自社業務にマッチしたものでなければ意味をなさないのも事実です。また、操作性のわかりやすさ・覚えやすさなどもチェックしたうえで、役立ち度を冷静に判断し選んでいきましょう。新たなシステムを導入する際には、トライアルなどを積極的に利用し、各担当者に実用性や操作性を逐一確認することも大切です。

原価計算の効率化に役立つERPとは

原価計算・管理を行う際には、ERPパッケージの導入がおすすめです。ERPは複数業務アプリケーションを一元的に管理できるシステムを指します。スムーズな原価計算システムとしては会計ソフトなどもメジャーですが、せっかく業務環境を整備するなら、会計システムも含めたさまざまな業務を一元管理できるシステムを導入した方が、大幅な業務効率化につながるでしょう。

ERPなら、クラウド型ERPとして導入実績の高いOracleのNetSuiteがあります。NetSuiteでは会計システム、CRM、Eコマースなど多くの業務と連携し、統一されたひとつのシステムでの運用が可能となります。

また、BIツールも搭載されているため、原価計算を行いつつビッグデータを活用した総合的なデータ分析も可能です。事業活動におけるあらゆる意思決定に役立つのは間違いないでしょう。ERPのような大規模システムは導入まで時間がかかりますが、NetSuiteはクラウド型ERPのため、導入も非常にスムーズです。

全世界20,000社以上の企業に導入されているNetSuiteで、原価計算・管理をより効率的に行っていきましょう。

まとめ

企業活動において欠かせない金銭の管理業務のひとつが原価計算です。サービスや商品を提供する際には必ず何らかの費用がかかり、それらを原価といいます。そしてその原価を計算する業務のことを原価計算といいます。原価計算は適切な価格の決定やコスト管理に役立つという重要性を持つため、企業が競争に勝っていくためには、スムーズな原価計算・管理が必要です。

原価計算に役立つツールやシステムのメリット、選び方を理解したうえで、原価計算業務の効率化を図りましょう。その際には、Oracleのクラウド型ERP「NetSuite」の導入をぜひご検討ください。