企業における会計は、大きく財務会計と管理会計に分けられます。管理会計は法律で義務付けられているわけではないため、導入しなくても問題はありませんが、実施することにより企業はさまざまなメリットを得られます。本記事では、管理会計の概要や取り入れるメリット、注意点、財務会計との違いなどについて解説します。

管理会計とは?

管理会計とは、経営へ活かすために取り組む会計です。会計業務を通じて現状把握や未来予測を行い、抽出したデータは経営戦略に活用できます。

経営において、重要な意思決定が求められるシーンは少なくありません。ときには組織の将来を左右するような意思決定が必要となることもあり、そのような場合に経営者の勘や経験のみで判断をくだすのはリスキーです。

管理会計を導入すれば、組織の現状や顕在化している課題など、さまざまな情報を得られます。それらを判断材料として活用することで、経営者は客観的に意思決定を行えます。

管理会計を経営に取り入れるメリット

管理会計を導入するメリットとして、セグメント別に評価しやすくなることが挙げられます。また、決算では見えてこなかった組織の現状を正確に把握できるほか、社員にも経営感覚が身につき問題解決能力を高められます。

各セグメント別に評価しやすくなる

企業におけるセグメント情報とは、事業ごとに利益や損失、売上、リソースなどを集約した情報です。自社の製品やサービス、部門などの各セグメント情報を収集・分析することで、今後の経営戦略に役立てられます。

組織全体の数字では、どのサービスが売上を伸ばしているのか、どの部門の勢いが停滞しているのかといったことが分かりません。一方、管理会計でセグメント情報を収集・分析すれば、今後よりリソースを割り振るべきサービスや製品、規模を縮小すべき部門などが見えてきます。

企業が継続的な成長と発展を実現するには、大きな利益が見込める事業へしっかりと投資する必要があり、反対に採算が見込めない事業や部門などは積極的に縮小しなくてはなりません。そのための判断材料となるのが、管理会計で得られるデータです。

経営状況が把握しやすくなる

企業において、経営状況の正確な把握は重要です。経営状況をきちんと把握できていないと、見込みのない事業へ莫大な投資を続けたり、売上が右肩上がりの事業を縮小したりといったことにつながります。

規模が大きな事業をいくつも展開しているケースでは、経営状況の把握が困難です。そのため、上記のようなリスクが発生しやすくなる懸念があります。そこで、管理会計に取り組めば、部門ごとの財務状況が把握でき、自社がどのような状況に置かれているのか正しく理解できます。

また、管理会計は財務諸表などから抽出したデータを用いて分析を行うため、経営状況の定量的な評価が可能です。例えば、自己資本比率や売上高営業利益率など、経営の分析に活かせる指標は財務諸表から抽出されています。

数値に基づく定量評価は客観的であり、説得力に満ちています。明確な根拠のもと経営判断をくだせるため、組織にとって最適な舵取りが可能です。そして、数値で可視化されることで評価軸が明確化されるため、どこへリソースを投入すべきか、新たな事業を打ち出すべきかなどの判断もくだしやすくなります。

社員にも経営感覚を身に付けられる

企業が継続的に発展するにあたって、人材の成長は欠かせません。個々のスキルを伸ばすのはもちろん、経営感覚を身につけさせることで社員は予算やコストを意識するようになり、結果的に組織の発展に寄与します。

管理会計の導入により、社員の経営感覚を磨くことが可能です。部門ごとの財務状況を可視化して共有すれば、どこにどれだけの予算を費やしているのか、どれくらい無駄なコストが発生しているのかを社員は把握できます。

現場で活躍する社員が予算やコストを意識すると、どのように無駄をなくせばよいのか、その予算で目標をクリアするために何をすべきなのかを考え始めるでしょう。その結果、無駄なコストの削減や利益の拡大につながります。また、目標をクリアできなくても、次回はどのように行動すべきかを考えるようになるため、社員の問題解決能力が磨かれます。

PDCAサイクルがスムーズになる

PDCAサイクルを回すことにより、施策や業務が改善されブラッシュアップされます。ただ、とくに中小企業のなかには、PDCAサイクルをスムーズに回せない企業も少なくありません。

PDCAサイクルをうまく回せない原因のひとつとして、目標が明確でないことが挙げられます。こういった場合、社員はどこへ向かって進めばよいのか分かりません。具体的に課題が見えてこないためモチベーションも高まらず、PDCAをうまく回せない事態に陥ってしまいます。

管理会計を導入すると経営状況を可視化でき、組織の現状も正確に把握することが可能です。率先して取り組むべきことが明らかになるため、それを目標として設定すれば、PDCAサイクルがスムーズに回り始めるでしょう。

[RELATED_POSTS]管理会計は財務会計と何が違う?

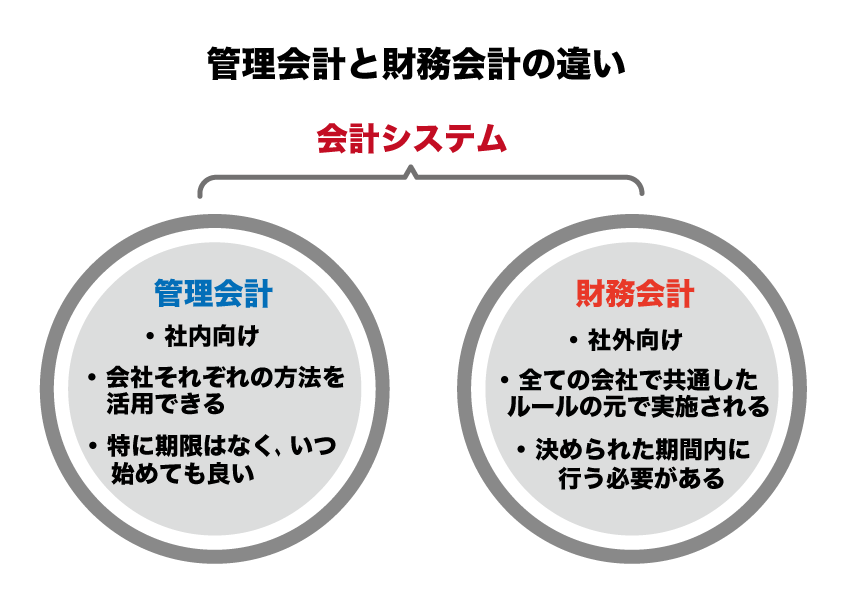

一般的に企業の会計といえば、財務会計を指すケースがほとんどです。管理会計は財務会計と目的が異なり、法律で義務化もされていません。また、実施するタイミングも双方で異なります。

財務会計の特徴

財務会計とは、自社の経営や財政に関する情報をステークホルダーへ報告するためのものです。経営成績を示す損益計算書や財政状態を示す貸借対照表、資金の流れを表すキャッシュフロー計算書などで構成されます。報告の対象となるステークホルダーには、株主をはじめ、融資をしてもらっている金融機関や社債権者、取り引きをしている企業などが挙げられます。

財務諸表によるステークホルダーへの報告は、すべての企業が行わなくてはなりません。組織や事業の規模にかかわらず、事業を営む企業であれば、例外なく財務会計が法律で義務付けられています。

財務会計は、自身の経営を報告するという機能だけでなく、ステークホルダーの利害を調整するという役割も果たしています。ステークホルダーはその企業の経営や財政状況を確認し、不利益を被ることがないよう行動します。このとき財務会計が、今後この企業と取り引きを続けるべきか、投資を継続するべきかなどを判断する指標となります。財務会計は、報告と同時に利害を調整する機能を持つため、企業は間違いのないよう実施しなくてはなりません。

管理会計と財務会計の違いとは?

管理会計と財務会計の大きな違いは目的です。管理会計は、経営判断や意思決定に役立つデータの抽出が主な目的であり、財務会計は社外のステークホルダーへ経営や財政の状況を伝えることを目的としています。

また、義務の有無も双方における大きな違いです。財務会計は、すべての企業に法律で実施が義務付けられていますが、管理会計には義務がありません。そのため、導入している企業もあれば、まったく取り組んでいない企業もあります。

義務であるか、任意であるかという違いに関連して、両者には共通したルールのもと行われるか、企業によって取り組み方が異なるかという違いもあります。財務会計は、法律や会計制度に則った取り組みが求められますが、管理会計をどのように取り組むかはその企業の自由です。

扱う情報や書式、集計単位のほか対象期間も異なります。たとえば、財務会計では財務諸表を用いるのに対して管理会計は任意の書式を利用できます。

管理会計・財務会計を実施するタイミング

財務会計は、法律で定められている期間内に実施しなくてはなりません。たとえば、決算報告書の作成であれば、株主総会の開催や法人税の確定申告までに行う必要があります。

一方、管理会計はあくまで自社向けのものであるため、実施するタイミングを縛るルールや期限などはありません。したがって、いつ取り組みを始めても問題なく、期間も1週間や1ヶ月、1年とその企業が自由に決められます。

なお、財務会計と管理会計の双方で共通するデータは多々あります。そのため、会計システムやソフトを導入する際は、双方に対応できるものを選ぶことで、よりスムーズな会計処理が可能になるでしょう。

管理会計における四つの要素

管理会計には四つの要素があります。それは「経営分析」「予実管理」「原価管理」「資金繰り管理」の四つです。管理会計の導入を進めるのであれば、これらの要素を正しく理解しておかなければなりません。

経営分析

管理会計業務のなかでも特に重要な要素が経営分析です。収益性分析や安全性分析、生産性分析、活動性分析、成長性分析、限界利益、損益分岐点などの指標を用いて分析を行います。

収益性分析とは、組織の構造面から利益を創出できる力を測ることであり、売上高総利益率や売上高経常利益率などの指標をチェックします。これらの指標から、事業における費用対効果を確認できます。

安全性分析は、資金の安定性や余裕の度合いなどを測るための分析です。株主資本比率や当座比率などの指標を用います。

生産性分析は、売上高や生産数、人件費、設備数などの指標を用いて生産性を分析することです。現状における生産性を数値で定量的に把握でき、生産数向上への取り組みに役立ちます。

活動性分析は、自社のリソースを適切に活用し、売上や利益の拡大に貢献できているかどうかを分析することです。総資本回転率や棚卸資産回転率などの指標を用います。

成長性分析は、事業の将来性を見通すための分析です。成長の見込みがない事業に対し、継続的にリソースを投入するのはリスクしかありません。成長性分析では、増収率や増益率などの指標を用いて、今後その事業が成長するかどうかを分析します。

限界利益と損益分岐点も重要な分析指標ですが、この二つは後ほど詳しく解説します。

予実管理

予実管理とは、設定した予算に対する実績の推移を管理することです。予実管理により、目標への到達率や進み具合などを把握できます。未達成だった際に原因を分析でき、必要に応じてテコ入れする、足りない部分を補うなどの対処が可能です。

Excelでも予実管理は行えるものの、あまり効率的ではないためおすすめしません。手作業によるデータの入力は非効率であり、ヒューマンエラーの発生を招きます。効率的な予実管理を実現するには、会計システムの導入が有効です。

原価管理

原価管理は、事業に費やしているコストが適正かどうかをチェックし、必要に応じて改善するために行われます。売上に貢献している製品やサービスであっても、原価が高すぎるとなれば利益を圧迫します。原価の適正化を図ることで、利益拡大につながります。

原価管理では、人件費や設備費といったコストも算出します。製品やサービスの提供には、これらのコストも欠かせません。製品そのものの原価を抑えられていたとしても、人件費が極端に高いとなれば利益の圧迫につながります。

原価管理を行うときは、目標となる原価を設定します。記録した実際の原価と目標額を比較・分析して、改善の手立てを考えます。適切な原価管理によって利益が圧迫されている原因が明確になり、具体的な改善策の立案につながります。

資金繰り管理

資金繰りの失敗は、企業の行く末を左右するおそれがあります。運転資金が足りなくなると自転車操業になってしまい、やがて待っているのは倒産への道です。このようなリスクを回避すべく、企業には適切な資金繰り管理が求められます。

資金繰り管理では、問題なく企業活動を展開できるよう運転資金の管理を行います。そのためには資金の流れを正確に把握する必要があり、運転資金が不足するようなら調達の計画も立てなくてはなりません。

資金繰りの安定化を図るには、未回収の債権をなるべく早期に回収する努力も必要です。未回収の債権が積み重なると、運転資金不足を招き経営を悪化させかねません。未回収の債権が発生していないかチェックし、速やかな回収のために行動を起こしましょう。

回収と支払いのタイミングを見直すのも、資金繰りの安定化につながります。売上を回収できるのはしばらく先なのに、次々と支払い日がやってくるといった状況では資金繰りが悪化しかねません。手形決済などの支払いが数ヶ月後になるような取り引き先が多いのなら、もっと短期での支払いができないかどうか、相談してみるのもひとつの手です。

管理会計で重視される限界利益と損益分岐点

管理会計における経営分析の指標として、限界利益と損益分岐点が挙げられます。重要な指標であるため、どのようなものなのか正しく理解しておきましょう。

限界利益とは?

限界利益とは、売上高から変動費を差し引いて算出する数値です。商品やサービスが売れても、売上のすべてが利益となるわけではありません。売上高には、固定費や変動費といったコストも含まれています。

固定費とは、非流動的なコストです。売上の増減にかかわらず発生する一定額のコストであり、リース代や拠点の賃料、人件費などが該当します。一方の変動費は、状況によって金額が変動するコストです。仕入れの原価や輸送費、外注費などが挙げられます。

損益分岐点との関連性と計算方法

限界利益を理解するには、損益分岐点について把握する必要があります。損益分岐点とは、文字通り損益が分かれる分岐点を意味します。コストと利益が等しくなるポイントのことであり、たとえば諸々のコストが500円かかった製品を500円で販売したときの売上高は0円のため損益分岐点に該当します。

損益分岐点は、固定費÷(1-(変動費÷売上高))で算出できます。損益分岐点を把握できれば、どの程度の売上により利益を得られるのか、赤字を回避するにはどれくらいの売上を目指す必要があるのかが分かります。また、各部門・事業別に損益分岐点を明確にすると、事業ごとの評価が可視化され、どれに注力すべきかが明らかになります。

限界利益を算出することで分かること

限界利益を算出すれば、事業できちんと利益を得ているかどうかが分かり、経営状態を可視化できます。併せて限界利益率も活用すれば、利益を生むのにどれくらいの売上を目指す必要があるのか、限界利益が売上の変動でどのように変化するのかといったことも把握できます。

なお、限界利益率は限界利益が売上に対し占める割合です。限界利益率の高さは収益性の高さを示すため、今後どの事業に注力すべきかの判断材料として活用できます。

管理会計を取り入れる際に気を付けたい3つのポイント

管理会計を取り入れても、1回で終わってしまうようでは成果につながりません。管理会計は定期的に行う必要があり、客観的に評価することも大切です。また、管理会計の導入により経理担当への負担が増加するため、そのあたりの対処も求められます。

定期的に行う必要がある

管理会計の導入により、経営上の目標設定や戦略の立案がしやすくなり、部門や事業単位での分析・評価も行えるなどのメリットが得られます。ただ、管理会計に1回取り組んだ程度では、そこまで大きな成果は望めません。報告して終わりの財務会計とは異なり、定期的な分析と行動が求められます。

定期的かつ継続的な管理により、目標がどの程度達成されているのかを正確に把握できます。達成状況が芳しくないことが分かれば、そこから具体的な改善策を立案できます。

また、せっかく管理会計を導入しても、きちんと機能していなければ意味がありません。管理会計はあくまで社内向けの会計であるため、機能しているかどうかを意識的にチェックする必要があります。

管理会計が機能しているかどうか客観的な判断が難しいのなら、専門家に介入してもらうのもひとつの手です。たとえば税理士や公認会計士といった会計の専門家であれば、管理会計が機能しているかチェックでき、適切なアドバイスをしてもらえる可能性があります。

現場に負担がかかってしまう

管理会計の導入により、現場への負担が増加するおそれがあるため注意が必要です。経理担当者は、従来の業務に加え管理会計の業務も遂行しなくてはならなくなるため、必然的に負担が増加します。

管理会計で得た情報は、経営判断の材料として活用できるため、経理担当者は経営者に見せるための資料を作成しなくてはなりません。また、各部門で情報を共有するとなれば、その分の資料も作成する必要があります。

管理会計の書式にルールはないため、企業が自由にカスタマイズできます。より細かいデータを抽出したいと考えて、膨大な分析項目を設定したとなると、担当者の作業量が増加します。

あまりにも担当者への負担が増加しすぎると、経営陣に対して反感を抱いたり、組織への愛着が低下したりといったことにつながるかもしれません。仕事に対するモチベーションも低下し、やがて離職につながる可能性もあります。

管理会計を導入した結果、優秀な人材を失ってしまうとなると本末転倒です。このようなリスクを回避すべく、担当者にのしかかる負担を考慮したうえで管理会計に取り組まなくてはなりません。

担当者への負担が過度に増加しないようにするには、分析項目の優先順位を決めることが重要です。必要な項目をピックアップしたうえで優先順位をつければ、担当者の作業工数が大幅に増える事態を回避できます。

客観的に評価することが大切

管理会計は、財務会計と異なり法律による規制を受けません。そのため、企業が自由に運用できますが、それゆえに客観的な評価が難しくなる可能性があります。

財務会計は、書式や内容、期限などさまざまなルールが設けられていますが、管理会計には存在しません。ルールが何ひとつないなかで客観的なチェックを行うのは難しいため、一定のルールを設定し、社内で統一するとよいでしょう。

管理会計が主観的な内容になってしまうと、経営判断の材料として活用できません。主観が入り込んだ材料は根拠が乏しく、誤った経営判断をくだしてしまうおそれがあります。あらかじめルールや単位などを決め、それに基づき運用すれば客観的なチェックが可能です。

ERPの導入で効率的な管理会計に!

管理会計に、Excelやスプレッドシートなどを用いる企業は少なくありません。ただ、表計算ソフトを用いた管理会計はヒューマンエラーの発生を招くおそれがあるほか、更新されていない古い情報で分析を行ってしまうリスクも発生します。

このようなリスクを回避し、効率的な管理会計を実現するにはERPの導入が有効です。ERPは「Enterprise Resource Planning」の略であり、「統合基幹業務システム」とも呼ばれます。

ERPの導入により、組織が保有するあらゆるデータを一元的に管理できます。販売管理システムや生産管理システム、在庫管理システム、会計管理システムなど、組織内に散在している情報を一か所に集約でき、効率的に管理できる点が特徴です。

ERPを導入すれば、表計算ソフトで集計したデータを会計ソフトへ移す手間を省けます。ERPがデータを自動計算し、そのまま会計ソフトへインポートできます。手作業や単純作業がなくなるためヒューマンエラーの発生を防止でき、経理担当者の負担軽減にもつながります。

また、ERPなら最新のデータをリアルタイムで取得できます。必要なときに最新のデータを取得し、経営状況の速やかな把握が可能です。

管理会計の効率化を図れるだけでなく、ERPはセキュリティの強化にも役立ちます。それは、セキュリティに関しても一元的に管理できるためです。セキュリティの強化により、情報漏えいや改ざんなどのリスクを排除でき、ひいては組織や社員を守ることにもつながります。

現在では、クラウドで手軽に導入できるタイプのERP製品も多数リリースされています。価格や機能、サポート体制などを比較しつつ、導入を検討してみましょう。

まとめ

管理会計の導入により、セグメント別の評価や経営状況の把握がしやすくなるなどのメリットを得られます。また、社員の経営感覚を育むことができ、問題解決力を磨けるのもメリットです。一方で、現場への負担が増加する、定期的な見直しと客観的な評価が欠かせないなど注意点があることも覚えておきましょう。

管理会計を効率的に行うのなら、ERPの導入がおすすめです。ヒューマンエラーの発生を防止できるほか、単純作業を排除できるため担当者の負担軽減にもつながります。ERPシステムは数多くリリースされていますが、なかでも「Oracle Fusion Cloud ERP」は拡張性の高さに定評があり、段階的な導入が可能です。クラウドサービスで始めやすいため、この機会に導入を検討してみてはいかがでしょうか。