引退を視野に入れているオーナー経営者にとって、会社を後継者に引き継ぐ事業承継は重要な経営課題のひとつです。親族や社内で後継者候補が見つからない場合は廃業せざるを得なくなるケースもありますが、近年は第三者企業に自社株を売却するM&Aを選択する中小企業の経営者も少なくありません。本記事では、事業承継の概要や進め方、事業継承との違い、知っておきたい補助金や税制度などについて解説します。

事業承継とは?

事業承継とは、会社の経営を後継者に引き継ぐことです。経営を引き継ぐということは、経営権のみならず、株式・資金・建物などの資産、経営理念・人脈・技術・ノウハウといった知的資産や従業員も引き継ぐことになります。中小企業の経営はオーナー社長の手腕によって成立しているケースが少なくありません。そのため、誰を後継者に選び、どのように育成していくかは経営者にとって重要な課題です。後継者が見つからずに廃業を選択する中小企業の経営者も少なくありませんが、従業員の雇用を守り、取引先との関係を維持していくうえで事業承継は避けて通れない課題です。なお、後継者の育成には長い年月を要するため、事業承継には計画的な準備が必要です。

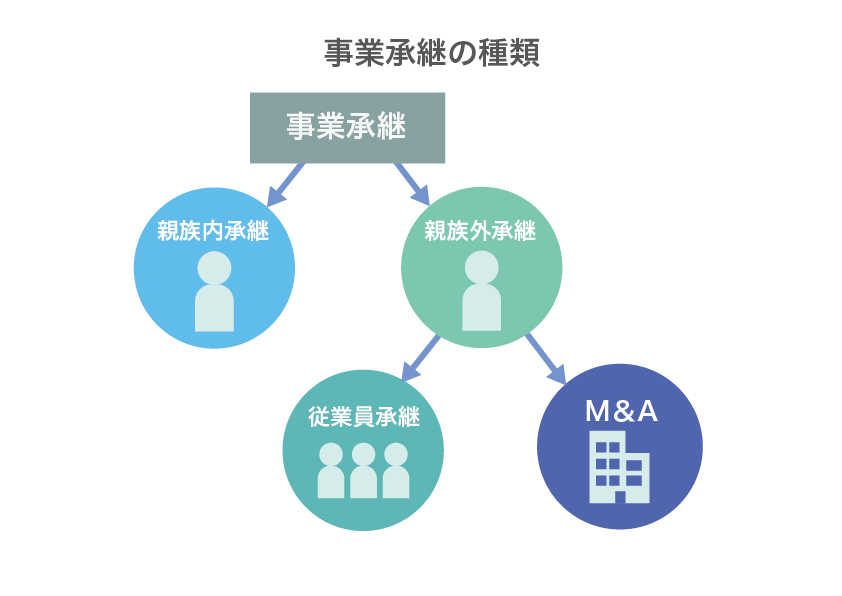

事業承継の種類

事業承継には、誰にどのように引き継ぐかによって大きく3種類あります。それぞれメリットとデメリットがあるため、自社の状況に応じて慎重に選びましょう。

親族へ引き継ぐ親族内承継

親族内承継とは、現経営者の子供や兄弟をはじめとした親族に承継する方法です。主なメリットは、従業員や取引先から心情面で受け入れられやすく、早い段階で経営の心構えなどを教えられるため、長期間の準備期間を確保しやすい点が挙げられます。また、相続などによる財産・株式の後継者移転が可能なため、所有と経営の一体的な承継が期待できます。一方のデメリットには、後継者候補の親族が会社を継ぎたいと考えていない場合に承継を断られる可能性があること、後継者以外の親族と相続問題で揉めごとが起きやすいことなどがあります。トラブルを避けるためには、後継者ではない親族も含め、財産分与などについて事前にしっかりと話し合うなどの対策が必要です。なお、近年は親の会社は子供が継ぐものといった価値観が薄れつつあり、親族内承継の数は減少傾向にあります。

親族以外の従業員へ引き継ぐ従業員承継

従業員承継とは、親族以外の従業員に会社を引き継ぐ方法です。もしくは親族外承継とも呼ばれます。自社の従業員の中から優秀な人材を見極めて承継できるため教育の手間が少ないことや、他の従業員からの賛同を得やすいこと、長年働いてきた従業員であれば経営方針や事業内容などの一貫性を保てること、現経営者が会社の売却益を得られることなどがメリットとして挙げられます。ただし、後継者は会社を買収するために多額の資金を用意しなくてはならないため、承継を辞退される可能性もあります。また、場合によっては古参の従業員から反発を買って社内分裂や派閥の発生につながる恐れもあるため、後継者を選任する際には他の従業員からの賛同を得る必要もあるでしょう。

社外の第三者へ引き継ぐM&A

M&Aとは、Mergers and Acquisitionsの略で、直訳すると「合併と買収」となります。M&Aによって会社を引き継ぐ場合は、企業や創業希望者など社外の第三者へ株式譲渡や事業譲渡を行います。M&Aには、親族や社内に適任者がいない場合でも広く後継者を探せる、現経営者が会社売却の利益を得られるといったメリットがあります。M&Aというと以前は大企業が行うものというイメージが根強かったものの、近年は中小企業のM&Aの動きも加速しており、公的機関や民間のコンサルティング会社による支援サービスも充実しています。デメリットとしては、買い手探しや交渉などで成立までに時間がかかることや、希望額で売却できるとは限らないこと、買い手企業による労働条件や雇用条件の変更が原因で従業員が離職する可能性があることなどが挙げられます。

グローバル経営をコントロールする方法

もはやグローバル展開やスピード、コストを考慮した場合にクラウドERPは必要不可欠になりました。その中でもきっちりとした業務ソフトウェアとしての機能だけでなくグローバル対応力、サポート力、コスト面で圧倒的な優位性を誇るNetSuite。

事業承継と事業継承の違い

それでは事業承継と事業継承の違いについて解説していきます。まずは“承継”と“継承”の違いについて確認していきましょう。

承継(しょうけい)と継承(けいしょう)

一見して同じような意味があると思われる承継と継承ですが、実は多少ながら意味が違います。承継とは、先代の人から「地位・精神・身分・仕事・事業などを受け継ぐ」という意味があり、法律的な意味合いが強いとされています。

一方で継承とは、先代の人から「義務・財産・権利などを受け継ぐ」という意味があり、双方において受け継ぐという意味では同じでも、抽象的なものか、あるいは具体的なものかによって細かい意味の違いが生じます。実際の使用例として紹介すると、次のようになります。

- 前任者が築き上げた会社を承継する

- 王位継承が行われる

このように、承継は前任者が築き上げてきた「理念・思想・精神」といった抽象的なものを受け継ぐという意味合いが強くなります。一方で、継承とは前任者が得た経済的価値や資格といった、具体的なものを受け継ぐという意味合いが強くなります。

ここまでの解説で、「事業承継ではなく事業継承が正しい」と判断した方が多いかもしれませんが、実は事業承継の方が正しい用法になります。その理由としては、承継は継承よりも法律予後として適切な表現と考えられており、承継は権利や義務を引き継ぐことを指す法律用語であり、円滑化法(中小企業における経営の継承の円滑化に関する法律)や事業承継税制など、条文や契約書でも承継表記が多用されているからです。前任者から法律上の手続きを経て、事業を引き継ぐという性質からも事業承継の方が正確です。

事業承継と事業継承の使い分け

以上の解説でも、事業承継と事業継承に使い分けについて理解が難しい点もあります。そこで、それぞれの使用ケースを想定して、言葉の使い分けについてご紹介します。

事業承継を使うケースとしては、先代の経営者が設立した会社の経営理念や経営ビジョンを受け継ぐという場合に使用します。後継者が先代の経営者の理念やビジョンを引継ぎながら、業績の安定化と事業の発展を目指していくケースでは、事業承継が適切でしょう。

一方、事業継承を使うケースとしては、後継者が先代の経営者が持つ経営権などを引継ぎ、新しい経営者として従事していくことを考えている場合に使用します。理念やビジョンといった抽象的なものを引き継ぐというよりも、経営者としての地位を引き継ぐという意味合いが強くなります。

こうした明確な使い分けはあるものの、会話のなかではどちらの言葉を使用しても混乱することはまずないでしょう。従って、「法律上の話で使用する場合は事業承継の方が正しい」ということを念頭に置いておけば、どちらを使用しても問題はないと考えられます。

[RELATED_POSTS]

事業承継の構成要素

では、事業承継には具体的にどのような構成要素があるのでしょうか?大きく分類すると①経営の承継、②資産の承継、そして③知的財産の承継があります。

①経営の承継

経営の承継は「人の承継」とも呼ばれており、会社の経営を引き継ぐ後継者(新経営者)のことを指します。経営の承継を実現するには、経営権と後継者選定及び育成がポイントです。

<経営権>

会社の経営者が持つ権利のことであり、基本的に会社株式の保有数が2/3を超える場合、その会社の経営権を完全に確立していることになります。事業承継の際には、最初に先代の経営者から後継者へとこの経営権が委譲します。

<後継者選定・育成>

事業承継において後継者の選定及び育成は非常に重要なポイントです。特に中小企業においては、経営者自身の手腕が業績に強く影響します。会社の経営理念や経営ビジョン、経営方針を引き継いで一貫した経営を実施してくれる後継者を探すことが重要であり、事業を発展させてくれる後継者を育成することも事業承継を成功させるための要素です。近年では、親族内での承継よりも親族外での承継が増えており、事業承継を契機として会社の更なる発展を目指すケースが増えています。

②資産の承継

資産の承継では財産権、株式、事業用資産、資金、許認可など会社が持つ資産を承継する必要があります。

<財産権>

会社が持つ資産のひとつです。債権や著作権、特許権などのような権利を指し、事業承継が実施される場合は経営権のほか、この財産権についても後継者へと引き継がれることになります。

<株式>

事業承継後に、後継者がしっかりと会社を経営できるようにするためには株式の移譲が重要になります。前述のように、株式は経営権と紐づけられているため大切なポイントです。意思決定をスピーディーにし、これまでの経営方針を一貫して継続するために、後継者が経営権を確保できるほどの株式が必要になります。

<事業用資産>

会社が保有する設備や機械、事務所や店舗などの不動産を事業用資産といいます。事業承継が実施される際は、この事業用資産も後継者へ引き継がれることになります。

<資金>

会社が経営していくための運転資金に関しても、会社の資産であり事業承継の際に引き継がれるものです。

<許認可>

会社が事業を行う際には、国や都道府県から許認可を得る必要があります。事業承継では、事業を運営していくうえで必要な許認可があるか否か、許認可に定められている要件を満たしているか否かなどを細かく確認する必要があります。

③知的資産の承継

知的財産に関しても、事業承継の構成要素として大切なひとつです。知的財産とは無形資産と同様であり、経営理念、特許、ノウハウ、顧客情報、人脈などが該当します。

<経営理念>

そもそも事業承継という言葉は、経営理念のような抽象的概念を引き継ぐことを指します。また、事業承継の差異は経営理念を一貫してくれる後継者を見つけることで、利害関係者の反発を防げます。

<特許>

特許は、会社の経営を指させる重要な要素のひとつであり、事業承継の際はしっかりと引き継がれる必要があります。

<ノウハウ>

会社の業績に直結する知的財産であるノウハウは、特に社外の人間を後継者として事業承継する場合にしっかりとした引継ぎが必要になります。

<顧客情報>

会社がこれまで積み上げてきた顧客情報も立派な知的財産であり、今後はさらに重要性が増していくものでもあります。

<人脈>

先代の経営者がこれまで積み上げてきた人脈についても、会社の業績に大きくかかわる部分であり、事業承継後もこれまで築き上げてきた人脈を大切にしてくれる後継者を探し出すことが大切になります。

事業承継の流れと進め方

事業承継を行うと決めた場合、何から着手していけばよいのでしょうか。継承方法によって詳細なステップは異なりますが、ここでは事業承継の大まかな流れと進め方を解説します。

自社の現状把握と経営改善

まずは自社の現状を正確に把握し、経営改善に取り組みましょう。自社の現状は、資産状況や株式保有状況、株式評価額、業界での立ち位置、自社の強み・弱み、収益性の高い商品・サービスなどを可視化し、幅広い要素から分析します。非上場企業の場合、株式の評価額は専門家に依頼することで客観的に算出できます。また、経営課題の洗い出しは経営者が自ら取り組むこともできますが、専門家や金融機関などに相談した方が客観的かつ効率的に進められるでしょう。

後継者により良い状態で経営のバトンを渡すためにも、経営の改善に努めることも重要です。収益性や利益構造など財務面での改善だけでなく、株主や金融機関との良好な関係構築、優秀な人材確保、ブランドイメージの向上など、人的資産や知的財産を生かした競争力の向上にも努めましょう。

事業承継計画の策定またはM&Aの相手探し

次に、事業承継計画の策定などを行います。親族内・従業員承継の場合は会社の10年後、20年後を見据えた具体的な計画として事業承継計画を立案します。経営理念や会社が大切にする価値観などを再認識するところから始まり、今後拡大していく事業や新たに参入する事業を明確にし、それに伴って必要な設備投資計画を立て、中長期的な売上・利益目標などを具体的な指標に落とし込みます。内容が固まったら計画書を作成し、後継者や従業員、取引先、金融機関などステークホルダーと共有しておくと実現に向けて周囲の協力を得やすくなるでしょう。

一方、M&Aの場合は相手探しを開始します。自力で買い手を探すことが難しければ、公的機関の事業承継・引継ぎ支援センターや、金融機関、M&A専門業者などの仲介機関に相談するとよいでしょう。自社の条件に合った企業を探してくれるだけでなく、マッチング後の交渉、契約手続き、必要書類の手配などもサポートしてもらえるため、専門的な知識がなくともスムーズなM&Aを実現できます。

事業承継またはM&Aの実行

最後に事業承継計画書やM&Aの手続きに沿って経営権の譲渡や資産の移転を行います。この時点で個人保証・担保の承継や税負担が発生するため、弁護士や税理士など専門家に相談しながら実行するのが望ましいでしょう。

知っておきたい事業承継の周辺知識

事業を承継する後継者は、会社を引き継ぐにあたって多額の買収資金を用意する必要があり、大きな負担がかかります。そこで、費用負担を少しでも軽減するために知っておきたい補助金や税制について解説します。

事業承継・引継ぎ補助金について

事業承継・引継ぎ補助金とは、事業承継をきっかけに新しい取り組みに挑戦する中小企業に対してそれにかかる費用の一部を補助する支援制度です。事業再編や事業統合に伴う経営資源の引継ぎなども対象とされています。この補助金には「経営革新事業」、「専門家活用事業」、「廃業・再チャレンジ事業」の3種類あり、経営革新事業と専門家活用事業はさらに以下の類型にわかれています。

【経営革新事業】

- 創業支援型

- 経営者交代型

- M&A型

補助率や補助上限額は年度によって異なり、令和4年度は補助率が1/2以内、補助上限額が500万円以内に設定されています。また、類型ごとに要件にも違いがあり、経営者交代型では「親族内承継や従業員承継等の事業承継(事業再生を伴うものを含む)」、「産業競争力強化法に基づく認定市区町村又は認定連携創業支援事業者により特定創業支援事業を受ける者等、経営等に関して一定の実績や知識等を有している者であること」という2つの条件を満たしている必要があります。

【専門家活用事業】

- 買い手支援型

- 売り手支援型

なお、補助金の交付申請を行う際は、いずれの類型も経済産業省の電子申請システムjGrantsを利用の利用と専用のアカウントが必要です。

事業承継税制について

事業承継税制とは、後継者に会社を引き継ぐ際に生じる相続税や贈与税といった税負担を軽減するための制度のことです。この制度では、後継者が一定の条件を満たした非上場企業の先代経営者から自社株式などを贈与・相続によって取得した場合に、贈与税・相続税の納税が猶予または免除されます。また、平成30年度の税制改正後は内容が大幅に拡充された特例措置が設けられており、これまでの一般措置と比較して納税猶予割合が相続税・贈与税共に100%に拡大したほか、対象株式数が総株式の2/3から全株式へと増加しました。ただし、特例措置を受けるためには2023年3月31日までに特例承継計画の策定と都道府県知事への認定申請が必要になるうえ、2027年12月31日までに贈与・相続によって自社株式を取得する必要があります。

まとめ

会社を後継者へと引き継ぐ事業承継には、親族内承継・従業員承継・M&Aの3種類があります。それぞれに長短がありますが、近年は公的機関や民間コンサルティング企業などの支援を通してM&Aを選択する中小企業が多くなっています。後継者にとって、自社株を引き継ぐためには多額の買収資金を用意しなければならないほか、贈与税や相続税といった税金の負担も重くのしかかります。少しでも事業承継にかかる金銭負担を軽減するために、国の補助金や税制度を活用することをおすすめします。

未来のための事業承継戦略

事業承継は短いスケジュールで行うことが難しく、通常であれば数年をかけて準備し、承継に向けたタスクを確実にこなしていく必要があります。特に社⻑が若く、すぐに社⻑交代が必要ではないと思われている会社でも急遽対応を迫られる可能性が無いわけではありません。そのため、会社が好調である時期に一度情報を集約して承継プロセスの確認を行う必要があります。つまり、会社の「車検」と考えてください。