激変する環境に直面している企業の経営管理のあり方についてEPM(Enterprise Performance Management:業績のマネジメント)に焦点を当て論じるコラムの第3回です。新型コロナウイルス対応からテレワークへのシフトなど “ニューノーマル” というワードで象徴されるように新しい時代の働き方の議論が始まっています。今回は働き方改革の視点からを考えてみたいと思います。そしてCFO組織のあるべき姿を提示している “Agile Finance” の概念について解説します。経営企画部門や経理財務部門で予算実績管理や管理会計などの業務に初めて就かれた方、経営管理や予算を含む管理会計システムの導入推進をご検討されようとお考えの方々のお役にたてればと思います。

関連記事:EPMって何?今さら人に聞けない基礎知識

2019年に始まった働き方改革はへの取り組みはどのような状況でしょうか。経理・財務部門などCFO組織においても改革が必ずしも進んでいる、という状況ではないようです。“ニューノーマル” のテーマとして語られることの多い会議運営、社内コミュニケーション、部下の業務遂行の管理手法など全社的なテーマを除けば、CFO組織における働き方改革のターゲットとなる業務負荷が高い固有の定型業務の代表格は次のとおりと思います。。

- 年次・四半期・月次決算業務

- 管理会計・経営管理などの定期的なレポーティング

- 予算編成・着地見込み業務

決算業務については簡単に触れておきたいと思います。決算業務効率化や日程短縮は古くて新しいテーマですが業務改善レベルでは大きな改善は見込めません。決算はデータ処理ですから最新のテクノロジー・システムを最大限活用することにより自動化し、極力人の手を排除する、それを念頭において今ある業務を極力簡素化する、という考え方でアプローチする必要があります。また日本CFO協会がこの3月下旬に実施した緊急アンケートによれば経理・財務部門においてテレワークを実施できていない企業の「最大のネックとして請求書や証憑などの紙の書類がデジタル化できていない:77%」との結果がでており“ニューノーマルな働き方”からすれば「取引のデジタル化」や「ペーパーレス・印鑑レスの実現」の取り組みは必須でしょう。

一方、EPMの領域である定期的なレポーティング、予算編成・着地見込み業務ですが、業務負荷の観点から以下の課題を抱えている企業が多いと思います。

- 基幹システムや会計システム(連結グループの場合)がバラバラで、分析・レポーティングの基礎となる実績データを収集・集計する際に勘定科目、製品・商品、取引先などのコード変換が必要

- レポーティングはExcelを用い手作業で作成している

- 予算編成・着地見込み作成プロセスがシステム化されておらずExcelでデータ収集・集計を行っており、作業負荷が高く残業が多い

- 集計の正確性の担保に時間が取られ、過去データとの比較分析や着地見込み作成の基礎となる複数シナリオによる「将来予測」などを十分に検討する時間がとれない

勘定科目、品目、取引先などの各種マスタ・コードや損益管理の最小単位などEPMに必要なデータは本来グループ企業全体での「データの標準化」が求められますが改善しようとしても基幹システムや会計システムの更新時でなければ実施することは困難です。短期的に解決するためにはデータを収集・マスタ変換などにより正規化・標準化する仕組が必要となります(後述します)。

Excel主体の業務による弊害はデータの収集・整理・集計等の作業に時間が取られることにより、本来時間をかけるべき分析・検討の時間が十分に確保できなくなるという点にあり、結果として提供するデータやレポート品質面に悪影響を及ぼすという問題を孕んでいます。もちろんExcelにも利点があり個⼈レベルでデータを分析する、将来予測ロジックやシミュレーションモデルを作成するなどの個⼈の思考を最⼤限に発揮するには最適のツールです。しかしデータの収集・正規化や蓄積、多量データの分析・集計などはシステム任せた方が確実かつ効率的です。過去のデータも保有、参照も容易です。近年は優れたEPMツールが複数のアプリケーションベンダーからクラウドのSaaS(Software as a Service)として提供されていますので短期間での導入が可能であり、働き方改革やテレワーク実現にも効果的です。

[RELATED_POSTS]デジタル化・自動化の先~Agile Finance

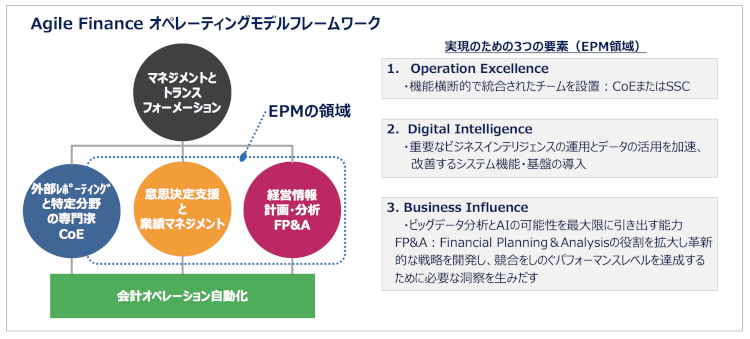

テクノロジーにより多くの業務の自動化が進めば進むほど、システムに代替される「作業」に携わっていた方の仕事は無くなって行きます。このため経理・財務部門を中心とするCFO組織の人材は会計・財務・税務などの各領域の高度な専門家となるか、または「高付加価値業務」にシフトする必要があると言われています。ではCFO組織の「高付加価値業務」とは何でしょうか。AICPA(米国公認会計士協会)、CIMA(英国勅許管理会計士協会)とOracleにより全世界のCFO・ファイナンスリーダーに対して実施されたサーベイの研究レポートで「Agile Finance」というコンセプトが提言されています。

Agile Finance : 現代のCFO組織の新しい運用モデルでありビジネスの俊敏性(Agile) を高めるために 統計、データ分析、データ視覚化、ビジネスパートナー機能などの新しいスキルセットで迅速な意思決定と業績のマネジメントをサポートする

「ビジネスの俊敏性を高める」とは第1回のコラムでも触れたように、社会・経済、マーケット・顧客など外部環境の変化に対応・先取りすることであり、変化が激しい現代の企業では必須のことであるのは言うまでもありません。データを駆使し経営者・事業部門の意思決定とビジネス推進をサポートし、業績を向上させる、というのが「Agile Finance」のコンセプトであり、EPMの目指す姿とも言えます。

さらに「Agile Finance」実現のためには以下が必要と提言されています。

・機能横断的で統合されたチームを設置:CoE(Center of Excellence)*またはSSC(Shared Service Center)

クラウド、プロセス自動化、機械学習などのデジタルテクノロジーによって会計に関するサービスを常に改善し、効果の高い重要なビジネスの成長をもたらす

不確実性の時代に経営者や事業推進者はデータをフルに活用しビジネスをサポートしてくれるスタッフを必要としていることがサーベイから判っています。しかしながら決算業務の効率化、自動化は時間がかかりますし、目の前にある会計・財務上の課題解決や上場企業ではIRや制度開示という重要な仕事にも時間を取られます。このため既存の組織から専門家集団としてチームを切り出し、決算などの定常業務から離れてビジネスパートナーとして経営者や事業推進者をサポートする集団を設置することが求められます。

*COE : 「組織横断的専門集団」と訳せますが、現代においては会計や経営管理の専門家を集めるだけでなく専門家が使用するテクノロジー・システムの整備も含みます

・ビッグデータ分析とAIの可能性を最大限に引き出す能力

FP&A:Financial Planning&Analysisの役割を拡大し革新的な戦略を開発し、競合他社をしのぐパフォーマンスレベルを達成するために必要な洞察を生みだす

前回のコラムで説明したとおり将来予測型の業績のマネジメントを実施する場合、マーケットなどの外部データや非財務情報を扱う必要があります。このため企業の内外にどのようなデータが存在し収集・活用が可能なのか、それらを分析するための基本的な統計の知識などは必須となります。またインターネット関連企業や小売・サービス業など、多くの消費者を顧客とする場合には、機械学習による予測は既に実務として取り入れられていますし、今後、益々このようなテクノロジーの活用が進んでいくでしょう。

・重要なビジネスインテリジェンスの運用とデータの活用を加速、改善するシステム機能・基盤の導入

複数の異なるレガシーシステムに多くのデータが格納されており、CFO組織と関連する部署ではデータを収集するだけでほとんどの時間を費やしている

特に大規模で複雑な組織では厳密なデータガバナンスがないと複数のシステム間でデータが分断され、分析が不正確になりビジネスへの洞察力が低下する

データガバナンスとはデータを最大限活用できるように品目、取引先や勘定科目などマスタデータや各種コードの採番ルールや運用を一括管理し、データの正規化・標準化を維持するプロセス全体を指します。レガシーのカスタム開発のシステムを短期間でリプレースする、マスタ・コード体系が異なる複数の基幹・会計システムのデータを標準化するということは現実には困難です。この場合、前回説明したEPMの3つ機能*に加え、異なるマスタ・コード類を統合的に管理し、標準化・共通化されたマスタ・コードに変換するMDM(マスタデータマネジメント)の機能の導入・整備が必要となります。

* EPMの3つの機能

・企業グループとして統合されたビジネス計画・予算策定のプロセス

・財務・非財務の各種実績データの収集・統合・蓄積の機能

・経営資源配分に関する意思決定を支援するFP&A(Financial Planning &Analysis)のプロセス

すでに昨年から取り組みが始まっていた「働き方改革」ですが、コロナ禍によるテレワークへの強制移行により、業務プロセス・システムだけでなく成果主義やJob型雇用など大きな変革が必須へとステージが変わってしまいました。この機会をより良い方向、結果へと導くためには経営者のみならず企業の構成員すべてで取り組む必要があると思います。

さてEPMおよびCFO組織の目指すべき姿として「Agile Finance」のコンセプトをご紹介しました。次回はEPMの上記3つの機能のうち、計画・予算策定のプロセスについてEPMツールの導入の概要およびその結果どのように業務や経営意思決定が変わるのかについてフォーカスし、深堀してみたいと思います。

[SMART_CONTENT]

<連載> 激変する経営環境~先読みのできない時代の経営管理

第1回 :先読みのできない時代に必要な経営管理とは?

第2回 :KPIとEPM -KPI(Key Performance Indicator)とは何か

第3回 :EPM領域の働き方改革と Agile Finance “ -CFO組織のニューノーマルとEPM

第4回 :ビジネス計画の統合と予算管理制度の変革

第5回 :求められる経営情報の拡張~非財務資本への取り組み

第6回 :エンタープライズシステムとしてのデータの収集・統合・蓄積

第7回:EPMのニューノーマル

著者紹介

株式会社アカウンティング アドバイザリー

マネージングディレクター/公認会計士

櫻田 修一氏

(一般社団法人日本CFO協会主任研究委員)

1985年にアーサーアンダーセン入所、元アーサーアンダーセン ナショナルパートナー。監査部門での8年間の会計監査業務および株式公開支援業務を経て、同ビジネスコンサルティング部門に転籍。経営・連結管理、会計分野を中心とした、経営・業務改革コンサルティングおよびERPシステム導入コンサルティング、プロジェクトマネジメントを手がける 。2010年に創業メンバーとしてアカウンティング・アドバイザリーを設立。現在はIFRS財務諸表作成・導入コンサルティング、過年度遡及修正支援、さらに連結会計システム導入など会計関連プロジェクト実行支援サービスを提供している。デジタル・テクノロジーの進歩により財務・経理人材は何処を目指すべきか、という視点からAI・ロボテックスに取り組んでいる。日本CFO協会主任研究委員

株式会社アカウンティング アドバイザリー

株式会社アカウンティング アドバイザリー