激変する環境に直面している企業の経営管理のあり方についてEPM(Enterprise Performance Management:業績のマネジメント)に焦点を当て論じるコラムの第5回です。前回のコラムではビジネス計画の統合や予算管理制度の課題と変革の方向性について解説しました。今回は近年注目されているESG・SDGsなど意思決定のための経営情報の拡張について考察します。経営企画部門や経理財務部門で予算実績管理や管理会計などの業務に初めて就かれた方、経営管理や予算を含む管理会計システムの導入推進をご検討されようとお考えの方々のお役にたてればと思います。

企業価値を向上するためには財務会計により測定可能な企業内部の資本(広義の資本:経営資源を意味する)だけでなく、財務会計では測定できない企業活動に不可欠な「非財務資本」がグローバルで着目されています。日本でもESG・SDGsに象徴されるような経営の新しい在り方として認知され始めました。経済同友会のレポート「資本効率最適化経営の実践 ―財務・非財務資本を最適活用した価値創造経営―(2017年)」の前文では以下のように述べられています。

(前略)国の豊かさを実現するには、持続可能な成長・繁栄を支える経済力が必要であり、国家の帰趨を決する要素として、経済力は今後一層重要になる。これを担うのは、企業、経営者に他ならず、企業競争がグローバルに行われる今日、 経営力の彼我の差が国の豊かさを左右すると言っても過言ではない。こうした中で、日本企業に問われている経営力とは何か。それは、

第1に収益力

第2に社会・経済を変革するイノベーションの創出力

第3に社会のサステナビリティ向上と企業の持続的成長を両立する力

である。この三つの力が 強化されることにより、株主だけではない、多様なステークホルダーにとっての企業価値が高まると考えられる。(後略)

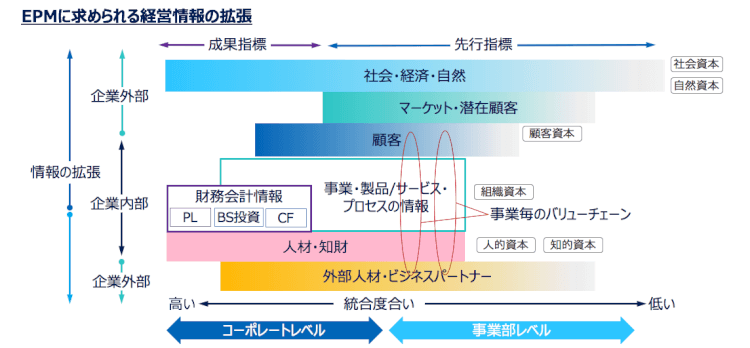

経済同友会のレポートによれば非財務資本は以下のとおり整理できます(筆者一部修正の上引用)。

企業内の非財務資本

顧客資本:ビジネスのマーケット、潜在顧客、直接の顧客

人的資本・組織資本:人・組織の技量、経験、改革・革新(イノベーション)への動機と能力

知的資本:技術やノウハウなどの競争優位性を構成する無形資産

企業外の非財務資本

自然資本:鉱物・森林資源、生物多様性およびエコシステムの健全性

社会資本:組織が持つ重要な関係、信頼および忠誠、社会からの承認

収益力の向上:将来予測と顧客資本

収益力とは売上・利益を、中長期ではキャッシュフローを獲得する力であり、このためのマネジメントは将来予測型にシフトすべきあることは前回までに解説してきたとおりです。予測のための先行指標の把握に必要とされる情報は財務会計や基幹システムから把握できる業務プロセスの情報企業内部の情報はもちろん, CRM/SFAツールからの顧客接点の情報、モバイルデバイスやレジ端末、センサー等によるIOTデータなど顧客、そしてマーケットなど企業外部の情報まで拡張しています。事業のターゲットとしているマーケットや顧客の情報は最も重要なKPIの一つである売上の予測に必須となり、それは収益力の増大に直結します。マーケット・顧客は非財務資本であり、「顧客資本」です。

また近年、財務会計領域における経営情報拡張の一つの形として、グループ全体の取引明細データを仕訳の形で保持するという方式のソリューションを採用する企業が出てきています。グループ全体の取引明細について製品・サービス、顧客、事業・組織(地域)などの保持コードを持つ形式で蓄えておくことにより連結ベースでの顧客、製品・サービスなどの多軸の収益性分析や会計期間に縛られないライフサイクル情報などが明細積み上げにより比較的に自由に算定可能となります。全取引明細を保持することによりに統計アプローチによる例外取引の抽出・チェック、近い将来当たり前になるであろう全数監査への対応を可能とし、グループ会社へのガバナンス、内部統制強化の面からも好ましいと考えます。

イノベーションの創出力:人的資本・組織資本と知的資本

NetflixやUberなどで語られるようにテクノロジーの発展による革新的なサービスで既存企業のマーケットを席捲してしまう「破壊的創造」が予期せず起きる、環境問題で既存の製品・サービスのままでは提供が困難となる、といった状況に企業はさらされています。新しい技術、製品・サービスを産み出し競争力を高めていく=イノベーションは企業にとって必須であり、これを支えるのが「人的資本」「組織資本」「知的資本」です。企業にとってイノベーションとは新しい「知」をビジネスモデル化することです。「新しい知は既存の知と別の既存の知の新しい組み合わせで生まれる」とされ、組織・個人が如何に自分の認知、知識の範囲外の組織・人と接点を持ち新しい「知」を産み出すか、それを如何に素早くビジネスモデル化するか、というプロセスです※。ここにKPIを設定しマネジメントしていく取り組みも始まっています(外部を含む他組織・人との共有機会数/時間、アイディアの創出数、ビジネスモデル化の期間、新製品・サービスの数等)。

「人的資本」については「HRテック」と呼ばれる個人をデータで把握、蓄積して、そのアウトプットを向上させる取り組みが進んでいます。プロジェクトを含む仕事上の経験、習得している技術・スキルや目指すキャリアそして測定できるKPIなどを個人レベルで捕捉し、組織、チーム構成やプロジェクトへの参画、個人のキャリアの構築などに役立てます。「知的資本」は従来から「知財管理」として特許や商標権などを測定・管理する多くの手法が確立されています。自家創出知財について期間費用とするのではなく制度会計の枠組みから離れ中長期でのROIを捕捉する試みもあります。そしてイノベーションを絶え間なく生み出し、ビジネスモデル化する力全体を「組織資本」として捉えます。

[RELATED_POSTS]社会のサステナビリティ―向上と企業の持続的成長を両立する力

ESG(Environment・Social・Governance)、SDGs(Sustainable Development Goals:持続可能な開発目標)に象徴される社会・自然環境との調和について積極的に取り組まなければ長期的かつ持続的な成長が困難となるであろうという点は既に十分認知されていると思います。この取り組みを「自然資本」や「社会資本」として認識します。

従来、株式投資は市場の情勢や各種経済指標、各企業の業績や財務状況などを見て判断するのが一般的でした。これに対し主に長期保有目的の投資家が、環境(Environment)、社会(Social)、企業統治(Governance)の視点から経営を分析、これらの非財務情報をもとに中・長期的な企業の成長力を評価した上で行う投資を「ESG投資」と呼びます。2018年のESG投資の全体に占める割合はヨーロッパ48.8%、米国25.7%など世界全体では2016年から2018年の2年間でESG投資額は34%増加しています。日本では2016年は3.4%しかなかったのですが2018年には18.6%まで拡大しました※※。投資家の投資傾向は株価に影響を与え、社会が企業をどう捉えるかに繋がりそれは消費行動に影響を与えます。このため長期のKPIとしてESGへの取り組み状況を把握する必要性がでてきたのです。他方SDGSは「持続可能な開発目標」の名前のとおり、ESG重視の経営を実施するにあたり17のゴールとそれを実現するための169のターゲットを明示しており、より具体的な施策を検討するためのガイドとなっています。

この「自然資本」「社会資本」に関するKPIの捕捉に関しては各企業で取り組みが始まったばかりといえるでしょう。以下のその例を記載します。

環境:

CO2排出量、水使用量、廃棄物・危険物排出量、SDGsのターゲットに合致する製品・サービスの数・売上高、単位あたりエネルギー消費など

社会:

女性管理職比率、従業員定着率、残業時間削減率など

ガバナンス:

社外取締役数、コーポレートガバナンスコードへの準拠状況

経営情報の拡張の場合に限らず、KPIはどれ位の数が望ましいのが良く議論に上ります。個々の領域、組織、プロセスや個人の「意思決定のためのKPI」は先行指標、成果指標と問わず数個~10個程度に留めておく必要があります。やはり最後は人が意思決定をするのですから数が多いと各人の優先順位付けの差によるブレが生じます。他方、機械学習や統計による方法で売上等の将来予測を行う場合、予測モデルを作成するために多くの先行指標となりうる情報を収集する必要があります。将来予測モデルを構築する場合、トライ&エラーで複数の情報、複数のモデルを作成し予測精度が高いモデルを探し出す必要があるからです。規模の小さなPOC段階では必要に応じデータを収集して一時的にデータを蓄えれば良いですが、本格的に実施する際には多種・多量のデータを格納する仕組みを用意する必要があります。

今回は経営情報の拡張について考察してきましたが予定文字数を大幅に超えてしまいました。次回6回目はEPMに必要なデータの収集・統合・蓄積のシステムについて解説することとし、7回目をまとめの最終回とします。

※参考:入山章栄「世界基準の経理理論」ダイヤモンド社2019年

※※ESG投資のデータ:GSIA(国際サステナブル投資協会) “2018 Global Sustainable Investment Review”より

<連載> 激変する経営環境~先読みのできない時代の経営管理

第1回 :先読みのできない時代に必要な経営管理とは?

第2回 :KPIとEPM -KPI(Key Performance Indicator)とは何か

第3回 :EPM領域の働き方改革と Agile Finance “ -CFO組織のニューノーマルとEPM

第4回 :ビジネス計画の統合と予算管理制度の変革

第5回 :求められる経営情報の拡張~非財務資本への取り組み

第6回 :エンタープライズシステムとしてのデータの収集・統合・蓄積

第7回:EPMのニューノーマル

[SMART_CONTENT]

著者紹介

株式会社アカウンティング アドバイザリー

マネージングディレクター/公認会計士

櫻田 修一氏

(一般社団法人日本CFO協会主任研究委員)

1985年にアーサーアンダーセン入所、元アーサーアンダーセン ナショナルパートナー。監査部門での8年間の会計監査業務および株式公開支援業務を経て、同ビジネスコンサルティング部門に転籍。経営・連結管理、会計分野を中心とした、経営・業務改革コンサルティングおよびERPシステム導入コンサルティング、プロジェクトマネジメントを手がける 。2010年に創業メンバーとしてアカウンティング・アドバイザリーを設立。現在はIFRS財務諸表作成・導入コンサルティング、過年度遡及修正支援、さらに連結会計システム導入など会計関連プロジェクト実行支援サービスを提供している。デジタル・テクノロジーの進歩により財務・経理人材は何処を目指すべきか、という視点からAI・ロボテックスに取り組んでいる。日本CFO協会主任研究委員

株式会社アカウンティング アドバイザリー

株式会社アカウンティング アドバイザリー