激変する環境に直面している企業の経営管理のあり方についてEPM(Enterprise Performance Management:業績のマネジメント)に焦点を当て論じるコラムの第4回です。

前回のコラムではEPM領域でのExcel主体の業務プロセスによる業務負荷とシステム化による対応について触れました。今回はもう少し踏み込んでビジネス計画や予算管理制度について多くの企業が抱える問題について考察します。

経営企画部門や経理財務部門で予算実績管理や管理会計などの業務に初めて就かれた方、経営管理や予算を含む管理会計システムの導入推進をご検討されようとお考えの方々のお役にたてればと思います。

ビジネス計画と予算管理制度の主要な課題は以下が挙げられます。

- ビジネス計画が多くの局面で分断されており、連動していない

- 中長期戦略と単年度のビジネス計画

- 販売部門と生産部門

- 事業部門のビジネス計画と本社の予算 など

- 3年の中期計画の策定を繰り返すなど中長期戦略が形骸化

- 予算の体系について勘定科目が実績と同じなど、詳細であり策定に時間がかかり、予算が詳細な故、予算実績管理もマイクロマネジメントに陥り負荷が高い

分断されたビジネス計画と中長期計画の形骸化への対応

1つ目のビジネス計画の分断は企業のグループ会社間、組織階層間、部門間の情報の断絶に他なりません。その状態を放置するとミドルマネジメントが自分の責任範囲だけを考える「部分最適」に陥り、企業グループ全体での的確な意思決定を阻害する要因となる可能性があります。また事業部門が事業計画を策定し経理・財務部門が予算の取り纏めを行う場合、事業計画と予算で乖離が生じる、というケースも見受けられます。この原因としてツールの問題とそもそもの経営の在り方の問題が在ると考えます。

ツールについてはやはりExcelの問題そして企業内での部分的な計画ツールの導入が挙げられます。計画策定はトップダウンでも、ボトムアップにしても調整が入るわけで、調整は本社と各部門だけでなく、販売と生産、生産と購買など部門間の調整も必要となります。Excelや部分しかカバーしない計画ツールでこれを進めていく場合、不一致が生じる可能性は否めません。当初計画の策定だけでなく期中における計画の見直しも同様です。

もう一つの経営の在り方の問題とは企業のガバナンスです。各部門の責任者が、例えばトップマネジメントや本来は連携すべき他部門と共有されている計画や予算と異なる計画で各部門の責任者がビジネスを遂行してしまう、という状態です。結果として目標・計画の未達成や過剰在庫など無駄の発生が起こりえます。現代の企業は社会やマーケットから連結グループで一体として見做される故、経営の在り方としてはシングルカンパニーモデル(=連結グループ全体で1つの会社として経営・運営する)であるべきです。子会社や各事業部門が分断された計画で事業を遂行することは、企業グループの「全体最適」およびガバナンスの面で疑問が残ります。

2つ目の中長期戦略の形骸化ですが、日本CFO協会の財務マネジメントサーベイ※でも連結レベルで機能していない経営管理機能の3番目に「戦略立案・中長期経営計画(回答者の42%」」が挙がっています。環境変化が速く、このコロナ禍のように全く予期せぬ事態が世界を覆うなど、先読みのできない時代が既に到来しており、中長期計画の立案が難しくなっている面も否めません。しかし3年スパンの中期計画をルーティーンワークとして策定している企業も多く、本来の戦略、方向性の検討という本質的な議論ができていない、という状況に陥っているようです。

先読みができない時代だからこそ、もっと長期の企業として存在意義、ビジョンや目指すべき姿を突き詰めて、目の前の現実と照らして進むべき方向を意思決定する。3年先ですら予測できない状態だからこそ、本来何を目指すのか、が問われ経営者はそこへの道筋を描くべきと思います。一方で目の前で急激な変化が起きた場合は計画に拘らずに、大胆な意思決定を行い、それを乗り越えていく必要があることは言うまでもありません。

予算管理制度の今日的な課題と変革の方向性~Beyond Budgeting

3つ目の予算体系そのものが詳細かつ策定プロセスが煩雑で予算編成やその後の予算管理も負荷が高いという問題も多くの企業でみられる状況です。制度会計と同じ詳細な勘定科目で予算編成を行う場合、予算の策定、数値の修正や他部門との調整に多大な時間がかかるのは自明です。予算編成について秋口から3月の期末まで、場合によっては新事業年度に入った4,5月まで予算が確定しない場合もあるでしょう。予算は通常単年度であり、予算編成に半年あまりもかけているのでは、新事業年度が始まるころにはマーケットデータなど予算策定の前提条件が変化し予算が確定する頃には十分に機能しない、という状況も生じます。この予算編成および予算管理の問題と対応について、今から約20年前「Beyond Budgeting:脱予算経営論 / Jeremy Hope、 Robin Fraser 2003 」で既に提唱されています。

「Beyond Budgeting」の詳細な説明は省きますが、従来の予算管理制度から脱却し「変化適用型の(経営管理)プロセス」の導入と徹底した「権限委譲」を説いています。しかし計画を金額で表し、経営資源配分のために企業のすべての活動を対象とするような管理ツールは予算管理制度以外には存在しないのも事実です。このため当時、実際に予算管理制度を廃止する企業は殆どありませんでした。それでもBeyond Budgetingは現代の予算管理制度の弱点を埋めるための示唆に富んでいます。このコンセプトによる改革の要点は次のとおりと考えます。

1 権限委譲と予算項目の簡素化・指標化

予算について勘定科目別ではなく主要な項目やKPI(売上高・粗利・営業利益・EBIT)で設定、事業部長などミドルマネジメントの自由度を高める。ミドルマネジメントへの権限移譲が必須

2 将来予測・見込重視:予算は当初の目標設定と資源配分のみ

予算/実績管理よりも実績を踏まえた将来予測・着地見込を重視し、予算は当初の目標設定と資源配分のみとする。年度末の着地見込みだけでなく、常に1~3年先を予測する

3 先行指標や意思決定情報等複数の仕組みで補完する

先行指標(プロセス指標)、バランストスコアカードや相対的目標管理(営業利益率など率の指標)投資回収計算、連結製品別損益、など意思決定情報の仕組みで意思決定を補完する。

4 データが統合されたオープンな情報システム

単一の適正な取引のデータソース(処理は複数でも元データは一つ)に基づく、必要なデータを標準化、収集統合して提供する。実績については可能な限り組織内にオープンにする。

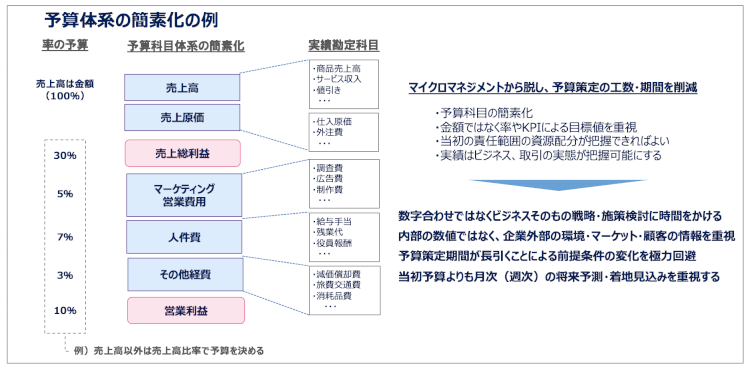

特に予算項目の簡素化・指標化はマイクロマネジメントから脱し予算編成および管理プロセスの負荷削減および時間を短縮する有効な手法です。

実際の事例ですが、損益予算について、売上高、売上原価、人件費、マーケティング・営業費、その他経費の5項目のみを事業部門の予算項目としている上場企業があります。着地見込みも同じ項目で策定するため、予算編成および着地見込み作成にかかる工数・期間は非常に小さいものとなっています。精度よりはサイクルタイムを短縮し、マーケットの変化を先取りしていく、というマネジメントの明確な意思故です。管理項目が削減され予算が大括りとなればその中身、つまり事業に経営資源をどのように配分するかは部門の責任者に明確に権限が委譲されているのは言うまでもありません。

また将来予測については月次または四半期での着地見込みの検討、という形で多くの企業が既に取り組み定着してきたと思います。しかし年度末までの着地見込のみを実施している企業が多く、本来は着地見込みに加え、常に1年~3年先の期間の将来予測をローリングしていくのがマネジメントへの情報提供の視点から望ましいでしょう。

[RELATED_POSTS]EPMツール活用による分断された計画・予算編成プロセスの統合

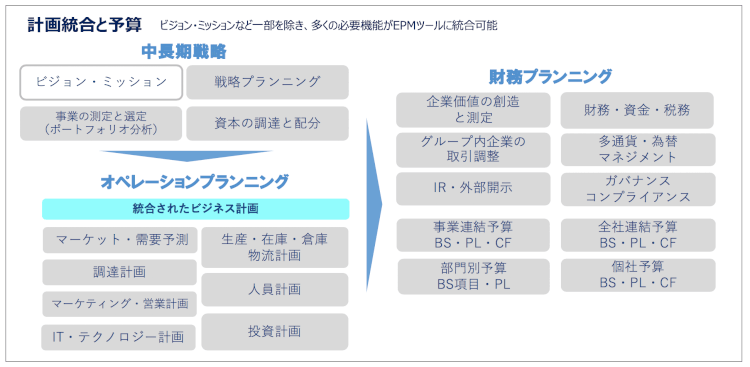

計画や予算の分断を解消するためにはやはりシステムの力が必要です。EPMツールを企業グループ全体に導入することにより、データの統合が実現できますからすべての計画値・予算値について整合性を持って、策定・調整することが可能となります。

トップマネジメントは連結グループ全体で状況を把握し、意思決定を行うのですから、計画・予算・見込みの策定でも管理連結機能が必要となります。2000年台前半、販売・購買・生産計画を統合管理するオンプレミスのアプリケーションが登場しましたが、それは特定の事業に特化し、そこで効果を発揮するものでした。

現在のEPMツールはこのような既存の計画系ツールの情報も統合し、連結グループ全体をカバーする、という発想で造られていますので最初は一つの事業・組織から導入したとしても、順次導入範囲を拡大し、最終的には連結グループ全体の計画・予算編成プロセスをカバーすることも可能です。また今のEPMツールの多くはクラウドサービス(SaaS)として提供され、海外を含むグループ子会社からのアクセスも容易です。さらに計画・予算・将来予測・実績という主要な業績管理情報をEPMツールで統合・提供することにより企業グループ内の各部門、各階層における情報共有も実現できます。

組織の俊敏性(Agile)を確保するという点からマーケットや顧客と実際にコンタクトがあるビジネスのフロントにいる従業員からトップマネジメントまで、企業の構成員すべてが同じ情報を見て考えられることは重要であり、迅速な意思決定とアクションに繋がります。従来、組織におけるデータの共有範囲は狭く考えることが多数派でしたが、これからは如何に素早く必要な情報を共有するかがキーとなってくるはずです。

今回は分断された計画の統合と予算管理制度の変革について考察しました。次回は今後、より一層加速するであろう意思決定のための経営情報の拡張とEPMツールによるそれら各種情報の収集・統合・標準化について解説いたします。

※ 一般社団法人日本CFO協会 財務マネジメントサーベイ2019年3月「デジタルトランスフォーメーションと経営管理の高度化」より

<連載> 激変する経営環境~先読みのできない時代の経営管理

第1回 :先読みのできない時代に必要な経営管理とは?

第2回 :KPIとEPM -KPI(Key Performance Indicator)とは何か

第3回 :EPM領域の働き方改革と Agile Finance “ -CFO組織のニューノーマルとEPM

第4回 :ビジネス計画の統合と予算管理制度の変革

第5回 :求められる経営情報の拡張~非財務資本への取り組み

第6回 :エンタープライズシステムとしてのデータの収集・統合・蓄積

第7回:EPMのニューノーマル

[SMART_CONTENT]

著者紹介

株式会社アカウンティング アドバイザリー

マネージングディレクター/公認会計士

櫻田 修一氏

(一般社団法人日本CFO協会主任研究委員)

1985年にアーサーアンダーセン入所、元アーサーアンダーセン ナショナルパートナー。監査部門での8年間の会計監査業務および株式公開支援業務を経て、同ビジネスコンサルティング部門に転籍。経営・連結管理、会計分野を中心とした、経営・業務改革コンサルティングおよびERPシステム導入コンサルティング、プロジェクトマネジメントを手がける 。2010年に創業メンバーとしてアカウンティング・アドバイザリーを設立。現在はIFRS財務諸表作成・導入コンサルティング、過年度遡及修正支援、さらに連結会計システム導入など会計関連プロジェクト実行支援サービスを提供している。デジタル・テクノロジーの進歩により財務・経理人材は何処を目指すべきか、という視点からAI・ロボテックスに取り組んでいる。日本CFO協会主任研究委員

株式会社アカウンティング アドバイザリー

株式会社アカウンティング アドバイザリー