激変する環境に直面している企業の経営管理のあり方についてEPM(Enterprise Performance Management:業績のマネジメント)に焦点を当て論じるコラムの第6回です。

前回のコラムでは拡張する経営情報として非財務資本への取り組みについて解説しました。今回は拡張する経営情報、各種データを如何に収集、統合、蓄積し、活用可能とするか考察します。

経営企画部門や経理財務部門で予算実績管理や管理会計などの業務に初めて就かれた方、経営管理や予算を含む管理会計システムの導入推進をご検討されようとお考えの方々のお役にたてればと思います。

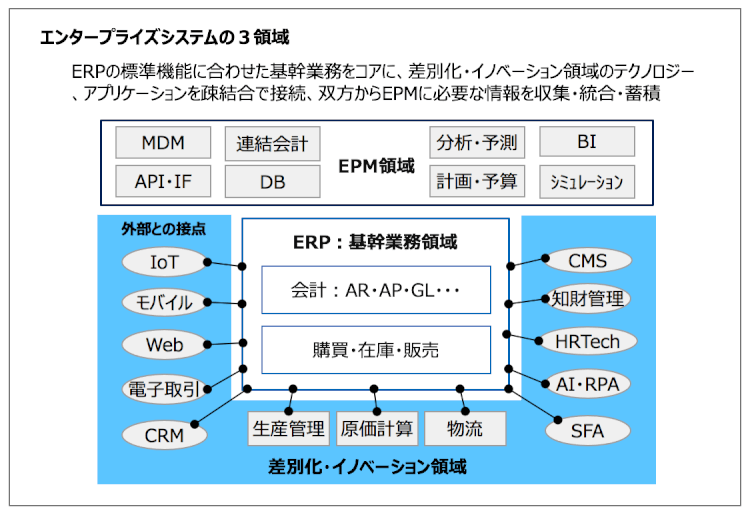

EPM推進のためには必要な経営情報、データを収集・統合・蓄積しそれを活用可能する環境を用意する必要があります。EPMの視点からみた場合、企業全体のシステム=エンタープライズシステムは以下のように分類できます。

差別化・イノベーション領域

最新テクノロジーを組み合わせ、マーケット・顧客接点の多様化、顧客や生産現場に密着した大量情報の

処理活用(IoT)や従業員個々の能力の拡大など他社と差別化しビジネスの競争力を高める領域で前回のコ

ラムで解説した非財務資本(顧客資本、人的資本、社会資本など)のデータソースでもあります。

Web・モバイル、センサー情報、デジタル取引、SFA/CRM、タレントマネジメント、AI/機械学習機能など

基幹業務領域

ERP、レガシーシステムなど生産、販売、購買/在庫、会計、給与計算などの外部との取引と企業内部の

業務プロセスの領域

データ収集・統合・蓄積とEPM領域

経営情報、各種データを収集・統合・蓄積し、EPMとして活用、推進する領域

データ取集の役割からみた基幹業務領域

外部との取引および企業内部の業務プロセスのデータを収集・統合・蓄積するのは基幹システムの役割であることは言うまでもありません。取引と業務プロセス、いわゆるヒト・モノ・カネに関するすべてのデータを標準化し収集・統合・蓄積するという観点からは、シングルインスタンスのERPをグループ全体の共通基幹システムとして導入できれば最善なのですが、そのハードルは高く実現できている企業はグローバルでも1割程度です。

次善の策として生・販・物の基幹システムは各事業部門の選択に任せ(この場合でも子会社単位ではなく各事業単位で基幹システムを共通化すべきですが)企業経営の要と言えるカネの情報にフォーカスし、グループ共通会計システムをシングルインスタンスで導入することが考えられます。

グループ共通会計システムは総勘定元帳だけではなく取引明細単位での営業債権・債務管理を含むべきであり、それにより入金、支払、販売側の顧客、製品・商品・サービス、購買側の仕入先、仕入商品、原材料、外注費、各種費用、連結会計に必要なグループ間取引債権債務など、経営管理上、不可欠な標準化されたデータが取得・蓄積できるようになります。

さらに会計システムについてグローバル企業で採用実績のあるERPを選択することにより将来、事業側の販売・購買・在庫などのレガシーシステムに対してERPの適用を拡張していくことも可能となります。

デジタルテクノロジーが企業競争力の重要な源泉の一つとなった今、マーケット・顧客との直接接点、研究開発や生産現場、テレワークに代表される個人の働く環境やAI/機械学習の活用など、先端・イノベーション領域へのIT投資の重要性が日々増加しています。販売・購買・在庫管理といった基本の業務プロセスは競争力源泉ではなくインフラとして捉えるべきであり、アプリケーションパッケージに極力合わせる(Fit&GapでGapを開発するのではなく)ことによりその基盤を確保し、IT投資コストを相対的に抑え、先端・イノベーション領域にIT投資をシフトしていくことが望まれます。

[RELATED_POSTS]

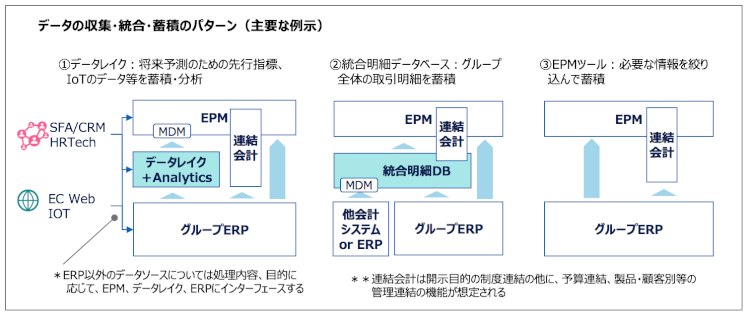

データの収集・統合・蓄積とEPM

グループ全体をカバーするシングルインスタンスのERPはもちろん、グループ共通会計システムの導入もそれなりのコスト、期間、人員体制、そして業務とマスタ・コードの標準化への理解と取り組みが必要となります。このため業績管理の高度化などEPM機能の導入や経営情報・各種データの収集・統合・蓄積が喫緊の経営課題である場合、既存の複数の基幹システムからデータを収集し、統合、蓄積するシステムの導入を検討するのが現実的です。

前回のコラムで解説したグループ全体の取引明細を収集する場合も同様です。また基幹システムからの情報だけでは把握できない非財務資本に関するデータは先端・イノベーション領域のシステムから収集するか企業外部から直接入手する必要があります。これらに対応する主要な手法・システムとして以下が挙げられます。

将来予測のための先行指標、IOTデータや非財務資本など企業外部の様々な情報をも蓄積し、必要に応じ取り出し加工・分析する:データレイク

モバイル、Web、レジシステムや各種センサーなどからのIOTデータ、各種マーケット、人口統計、経済統計や為替などの社会・環境データなど構造化(標準化)/非構造化の双方のデータを多様な形式で蓄積するストレージです。トライ&エラーでデータ分析を行う場合、その都度データ収集を行うのは非効率なのでデータレイクとよばれるストレージに予め蓄積しておきます。分析手法が確立し、先行指標としてのKPIなど定期的な情報提供が可能となれば、EPMツールへ処理結果をインターフェースする、場合によっては必要情報の収集・蓄積をEPM側に移行することも考えられます。

正規化されたグループ全体の取引明細を蓄積する:統合明細データベース

グループの基幹・会計システムが統合されていない場合に、グループ全体の会計仕訳の元となる取引明細および仕訳データを一元収集、標準化し蓄積します。勘定科目コードは最低限として、事業セグメント、製品・サービスや顧客・チャネルコードなどデータ標準化の要件従い、マスタ・コードの変換・標準化し蓄積します。このためのMDM(Master Data Management)機能とその運用は必須です。グローバル規模のERPではモジュールの1つとして、また会計系アプリケーションのベンダーは専用ソリューションとして機能が提供されています。会計データの収集・統合・蓄積の観点からはシングルインスタンスのシステムと同様の情報・効果が手に入ることになりますが構築および運用保守の工数もかかりますので導入には十分な検討が必要です。①同様、この統合明細データベースから業績のマネジメントに必要な情報を絞り込んでEPMツール側にインターフェースします。

[SMART_CONTENT]

業績のマネジメントに必要な情報を絞り込んでEPMツールに蓄積する

EPMツールで収集する情報はビジネス計画・予算・実績など単体個社・事業別連結を含む情報、多軸(製品・顧客・地域など)連結損益や先行指標を含む各種KPIなど業績のマネジメントに絞り込んだ情報を先端・イノベーション領域のシステムおよび基幹業務システムから収集・蓄積するのが一般的です。①で述べたとおり、将来予測や非財務資本に関する情報であっても定常的に収集・提供するのであればEPM側で蓄積、提供することも可能です。EPM側のデータ要件からすると基幹システムの統合・データの標準化の度合いが低い場合はMDM機能も必要となります。従来、BIツールと汎用データベース、多次元データベース、予算編成や連結会計など領域に特化したツール・アプリケーションを複数組み合わせて使用されてきましたが、近年はこれらの複数の機能を併せ持つEPMツールが主流となりつつあります。

EPMの構築と言ってもその経営管理上の目的や重視する情報も企業により様々ですし、システム化手段は複数のパターンが考えられます。これからEPMの仕組みを構築する場合、EPM領域だけでなく先端・イノベーション領域やERPや会計システムなど基幹システムの導入・更新プランも考慮しつつ、経営上の優先度、構築のコスト/時間/難易度等を勘案して、どの範囲でどのような経営管理上の施策・改革を打つのか、そのために必要なシステムをどのようなアプローチ・体制で構築するのかのマスタープランの検討が必要です。

今回はEPMに必要なデータの収集・統合・蓄積について説明しました。次回は最終回となります。まとめとして最近日本でも着目され始めているFP&A機能とコロナ禍のような異常時のマネジメント、そして筆者が考える「先読みのできない時代のEPMモデル」について解説したいと思います。

<連載> 激変する経営環境~先読みのできない時代の経営管理

第1回 :先読みのできない時代に必要な経営管理とは?

第2回 :KPIとEPM -KPI(Key Performance Indicator)とは何か

第3回 :EPM領域の働き方改革と Agile Finance “ -CFO組織のニューノーマルとEPM

第4回 :ビジネス計画の統合と予算管理制度の変革

第5回 :求められる経営情報の拡張~非財務資本への取り組み

第6回 :エンタープライズシステムとしてのデータの収集・統合・蓄積

第7回:EPMのニューノーマル

著者紹介

株式会社アカウンティング アドバイザリー

マネージングディレクター/公認会計士

櫻田 修一氏

(一般社団法人日本CFO協会主任研究委員)

1985年にアーサーアンダーセン入所、元アーサーアンダーセン ナショナルパートナー。監査部門での8年間の会計監査業務および株式公開支援業務を経て、同ビジネスコンサルティング部門に転籍。経営・連結管理、会計分野を中心とした、経営・業務改革コンサルティングおよびERPシステム導入コンサルティング、プロジェクトマネジメントを手がける 。2010年に創業メンバーとしてアカウンティング・アドバイザリーを設立。現在はIFRS財務諸表作成・導入コンサルティング、過年度遡及修正支援、さらに連結会計システム導入など会計関連プロジェクト実行支援サービスを提供している。デジタル・テクノロジーの進歩により財務・経理人材は何処を目指すべきか、という視点からAI・ロボテックスに取り組んでいる。日本CFO協会主任研究委員

株式会社アカウンティング アドバイザリー

株式会社アカウンティング アドバイザリー