激変する環境に直面している企業の経営管理のあり方についてEPM(Enterprise Performance Management:業績のマネジメント)に焦点を当て論じるコラムの第7回です。

前回のコラムでは拡張する経営情報、各種データを如何に収集、統合、蓄積し、活用可能とするかを解説しました。今回は本コラムの最終回としてCFO組織のビジネスパートナー機能の具体化として着目されているFP&A機能・組織と先読みのできない時代のEPMモデルについて考えてみたいと思います。

関連記事:EPMって何?今さら人に聞けない基礎知識経営企画部門や経理財務部門で予算実績管理や管理会計などの業務に初めて就かれた方、経営管理や予算を含む管理会計システムの導入推進をご検討されようとお考えの方々のお役にたてればと思います。

DX(デジタルトランスフォーメーション)がついに国民全体に影響を及ぼすこととして一般メディアに取り上げられるようになりました。CFO組織にとってDXは3つの視点、「取引のデジタル化」「業務の自動化」と「データ活用」から取り組むことが必要と考えます。特にテクノロジーの進歩・活用による決算作業の自動化によってCFO組織の方々は業務処理・決算中心の定型業務からビジネスパートナーへのシフトが求められると様々な立場の方がメッセージを発信しています。

ではビジネスパートナーとは具体的にどのような仕事なのでしょうか。その一つの形がFP&A(Financial Planning & Analysis)と考えます。

FP&Aとは何か?EPMとの関係

日本CFO協会FP&Aプロジェクトのリーダーである石橋善一郎氏によるとFP&Aとは「マネジメントコントロールシステムの設計者であり、運営者である」と定義しています。EPMはマネジメントコントロールシステムの一部である「業績のマネジメント」の方法、仕組み・システムについての概念です。FP&Aは仕組み・システムだけでなくそれを設計し運営する組織とその構成員である人にもフォーカスを当てている点においてより広い概念であると考えて良いでしょう。FP&AとEPMの関係を考えた場合、EPMはFP&Aの組織・構成員が使用する仕組み・主要なツールの1つと理解すべきです。

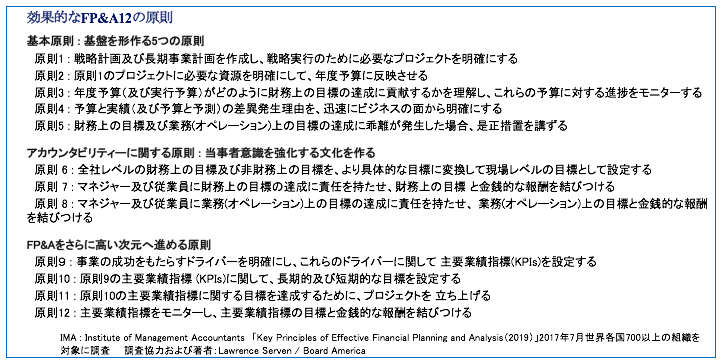

ではより具体的にFP&Aとは何でしょうか。日本CFO協会のFP&Aプロジェクトでも引用しているIMAが2019年に発表したFP&Aの調査レポートに掲載されている「FP&A 12の原則」が参考になります。

お読み頂いていかがでしょうか。今まで本コラムで解説してきたEPMの機能と同様である事がわかると思います。異なるのは原則7、8、12で業績と報酬に言及している点です。

FP&Aは欧米のグローバル企業で産まれ発展してきた機能・組織です。日本にも経営企画や事業企画など同等の機能を持つ組織がありますが決定的に違うのは業績と連動した報酬制度にあります。

ビジネスパートナーとは単に計画を策定し結果としての事業業績を分析し将来計画について助言を与える役割に留まりません。業績について事業側と共に同等の責任を持ち、経営意思決定の当事者となることです。

業績と報酬が連動することにより本当の意味で当事者となり責任を持つことになります。この点において欧米企業が考えるFP&Aは旧来の日本の一般的な経営企画、経理・財務部門とは異なりますし、日本のCFO組織が真に変革しビジネスパートナー機能を担っていくためには人事・報酬制度の領域に踏み込んでいく必要があります。

[RELATED_POSTS]

先読みのできない時代のEPMモデル~運用の全体像

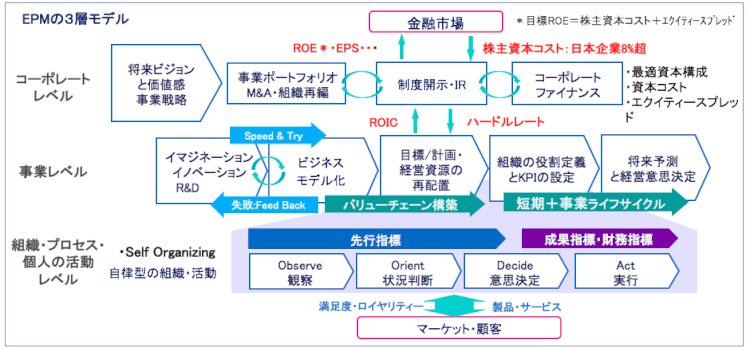

本コラムでは色々な視点からEPMを解説してきました。今までのまとめとして環境変化が激しく先読みのできない時代のEPMの運用の全体像は以下の図表のとおりと考えます。

このEPMモデルは複数の事業を営む、比較的規模の大きい企業グループを想定し3層で構成されます。

- コーポレートレベル:グループ全体のビジョン、M&A組織再編などを含む長期戦略の策定、事業ライフサイクル・ポートフォリオの検討、資本コストと財務レバレッジ(負債資本比率)、財務取引の意思決定と管理など、目線は中長期かつ企業グループ全体を俯瞰し意思決定を行う

- 事業レベル:イノベーション、R&Dなど新事業・新製品の開発と事業化から計画策定・予算化、KPI設定と将来予測重視型の意思決定など一連のプロセスを事業レベルでマネジメントする

- 部門・個人レベル:KPI、特に先行指標により変化を先取りする自立型の行動の意思決定を促進する

(この図表ではOODAループを用いているが、PDCAサイクルでも構わない。両手法の特徴、違いに関

して今回は言及しないが管理手法は一長一短があるので新しい手法の導入の際には十分な検討が必要。)

システムとしてのEPMツールはこの3層に対して必要な元データを収集・統合・提供し、KPIの算定、各種分析や計画・予算策定、将来予測実施など業績のマネジメント業務を実施、トップマネジメントから企業の各構成員に意思決定に必要な各種データを提供する「デジタルワークプレイス」であると言えます。

[SMART_CONTENT]異常時からの回復・成長のための業績のマネジメント

最後となりますがこのコロナ禍による異常事態からどのように企業を回復基調に乗せ定常的な状態、平常時に移行していくのかEPMの視点で考えてみたいと思います。

コラム第1回で説明したとおり、コロナ禍のように先行きが全くわからない状況では企業の財政状態によってはキャッシュフローの確保が最優先となる企業も少なくありません。極端に業績が悪化し財務的に余裕がない場合、金融機関からの借り入れ、在庫の圧縮、可能な短期的なコストカットなどによる短期的なキャッシュの確保が必要です。そのためには数か月~1年程度の比較的短いサイクルでの最悪ケースを含む複数のシナリオによる継続的な業績とキャッシュフロー予測が必須となります。

では当面の危機を凌いだ後、どのような手を打って行けば良いのでしょうか。

最近、コロナ禍からの回復のためのコスト見直しの1つの手法としてゼロベース予算(ZBB)の手法を欧米系の企業・コンサルティング会社で取り入れようとする動きがあります。ZBBは1970年に提唱され、現行の延長で予算を策定するのではなく既存事業も新規事業同様、毎年ゼロを出発点として予算を策定する手法です。日本においても導入が試みられましたが、安易にゼロベースで予算を策定し本来必要な支出まで削ってしまい、企業経営に支障をきたすケースが散見され廃れました。

環境変化スピードが速い現代において単年度の予算は当初の資源分配として割り切り、予測重視の意思決定にシフトするのが望ましいことは本コラムで説明したとおりです。ゼロベースで予算を見直すためには現状のコストの使い方の分析および戦略との整合を考慮する必要があり、十分なデータと時間が必要です。今日的な意味でZBBを推進するなら「ゼロベース計画(敢えて予算とは言わない)」とすべきであり、通常の予算編成期間ではなく、FP&Aのような専門組織がEPMの仕組みを前提に継続的にデータ収集、コスト分析を行い、中長期計画の毎年のローリング作業を通じ、ゼロベースでコストの見直しを図り、予算や見込みの中に落とし込んでいくという、ツートラックのアプローチが必要と考えます。

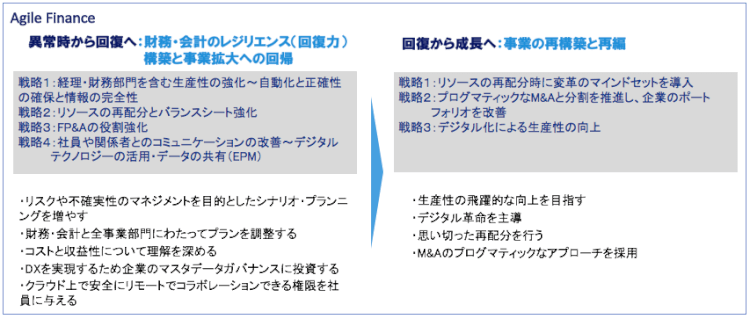

本コラムの結びとしてAICPAとCIMAがコロナ禍の状況を脱するための新たな「Agile Finance」のコンセプトをマッキンゼーの協力を得てリリースしていますので紹介します。

- Agile Financeの定義:現代のCFO組織の新しい運用モデルでありビジネスの俊敏性(Agile) を高めるために統計、データ分析、データ視覚化、ビジネスパートナー機能などの新しいスキルセットで迅速な意思決定と業績のマネジメントをサポートする(本コラム第3回で紹介)

特に、異常時から回復について言及している「財務・会計のレジリエンス(回復力)構築と事業拡大への回帰」は参考となります。このコラムで解説してきたEPM機能をフル活用、強化し、データに基づく経営意思決定を推し進める事に他なりません。

回復期を脱しさらなる成長を目指す「事業の再構築と再編」については全社レベルで事業のポートフォリオを見直すことを強調しています。欧米発のメッセージなのでM&Aや不採算事業の分割・売却がフォーカスされていますが、リーマンショック以降日本においても大胆な事業ポートフォリオ見直しによる変革を実行する企業も決してすくなくない点は注視すべきです。

全7回にわたりこれから経営管理や管理会計の仕組み・システムを検討、導入される方々に向けてEPMのコンセプトおよび関連するコンセプトを解説してきました。データを収集、分析し必要な意思決定行う領域だからこそ、DXの重要な一部として推進されるべきと考えます。お付き合い頂いた読者の皆様にお礼を申し上げると共に、皆さまの企業の変革と成長を願ってやみません。

<連載> 激変する経営環境~先読みのできない時代の経営管理

第1回 :先読みのできない時代に必要な経営管理とは?

第2回 :KPIとEPM -KPI(Key Performance Indicator)とは何か

第3回 :EPM領域の働き方改革と Agile Finance “ -CFO組織のニューノーマルとEPM

第4回 :ビジネス計画の統合と予算管理制度の変革

第5回 :求められる経営情報の拡張~非財務資本への取り組み

第6回 :エンタープライズシステムとしてのデータの収集・統合・蓄積

第7回:EPMのニューノーマル

著者紹介

株式会社アカウンティング アドバイザリー

マネージングディレクター/公認会計士

櫻田 修一氏

(一般社団法人日本CFO協会主任研究委員)

1985年にアーサーアンダーセン入所、元アーサーアンダーセン ナショナルパートナー。監査部門での8年間の会計監査業務および株式公開支援業務を経て、同ビジネスコンサルティング部門に転籍。経営・連結管理、会計分野を中心とした、経営・業務改革コンサルティングおよびERPシステム導入コンサルティング、プロジェクトマネジメントを手がける 。2010年に創業メンバーとしてアカウンティング・アドバイザリーを設立。現在はIFRS財務諸表作成・導入コンサルティング、過年度遡及修正支援、さらに連結会計システム導入など会計関連プロジェクト実行支援サービスを提供している。デジタル・テクノロジーの進歩により財務・経理人材は何処を目指すべきか、という視点からAI・ロボテックスに取り組んでいる。日本CFO協会主任研究委員

株式会社アカウンティング アドバイザリー

株式会社アカウンティング アドバイザリー