会計監査とは、企業や行政などの組織が作成する会計報告に対して行われる調査や意見表明です。本記事では、会計監査とは何かといった概要情報から、行う目的や種類、法律との関連性、具体的な監査内容および必要な書類とその準備までを詳しく解説します。

会計監査とは?

会計監査とは、企業や行政などが作成した財務諸表などの会計書類を、各法令に基づいて判断し、問題がないかをチェックすることです。下記3項に該当する組織は、会社法によって会計監査人による監査が義務付けられています。

- 大会社(会計法第三百二十八条1項・2項)

大会社とは、最終事業年度にかかわる貸借対照表の資本金が5億円以上、または最終事業年度にかかわる貸借対照表における負債の部の合計額が200億円以上である株式会社を指します。 - 監査等委員会設置会社及び指名委員会等設置会社(会社法第三百二十七条5項)

監査等委員会設置会社及び指名委員会等設置会社は、会計監査人による監査が義務付けられており、会計監査人による監査の取り扱いは大会社の取り扱いと同じになります。 - 会計監査人の任意設置を行った会社(会社法第三百二十六条2項)

株式会社は、定款に定めた場合に会計監査人を設置できます。また、委員会設置会社は、会計監査人の設置が義務付けられています。

詳しい説明はこちら

会計監査を行う目的

会計監査は、企業が作成した会計書類の正当性を証明するために行います。企業の財務状況をまとめた会計書類は、投資家や銀行、債権者など企業の利害関係者(ステークホルダー)が経営状態を確認するための書類です。銀行や投資家らは会計書類から企業の経営状態を判断し、投資や取引の相手として適当かどうかを検討します。

会計書類にもし誤りや粉飾決算などの不正があっても、完成した書類しか確認できない利害関係者にはその事実はわかりません。そのため、企業と利害関係のない独立した第三者が会計監査人として監査を行い、会計書類の内容が正しいことを確認し、正当性を保証します。

会計監査人は、監査後に「独立監査人の監査報告書」内で書類の適正さについて意見表明を行います。企業の会計書類は、監査報告書により適正と表明されることで信頼度の高い書類とされ、利害関係者に公開されます。

企業監査と行政機関監査の違い

金融商取引法に基づく企業の監査では、公認会計士が行う「財務諸表監査」と、企業が作成する内部統制報告書に対して行われる、外部監査人(公認会計士や監査法人)による「内部統制監査」が同時に実施されます。この監査による結果は株主や取引先、投資家などの利害関係者に公表されるため、外部監査人による意見表明は、企業の経営環境を左右しうるものです。

行政機関で実施される会計監査は「公監査」とも呼ばれ、企業で実施される監査とはその性格が異なります。ちなみに国や国が出資する行政機関や独立行政法人、国が補助金などの援助を与えている行政機関が対象の場合は、「会計検査」と呼びます。

会計検査は、収入および支出の決算について会計検査院という国家機関が行う検査です。会計検査院は会計検査から決算検査の報告まで実施します。会計検査院によって提出された決算検査報告書は、検査済みの決算と合わせて内閣に送付された後、さらに国会へ提出され、決算審査を行う際の資料や財政当局の業務執行などに活用されます。

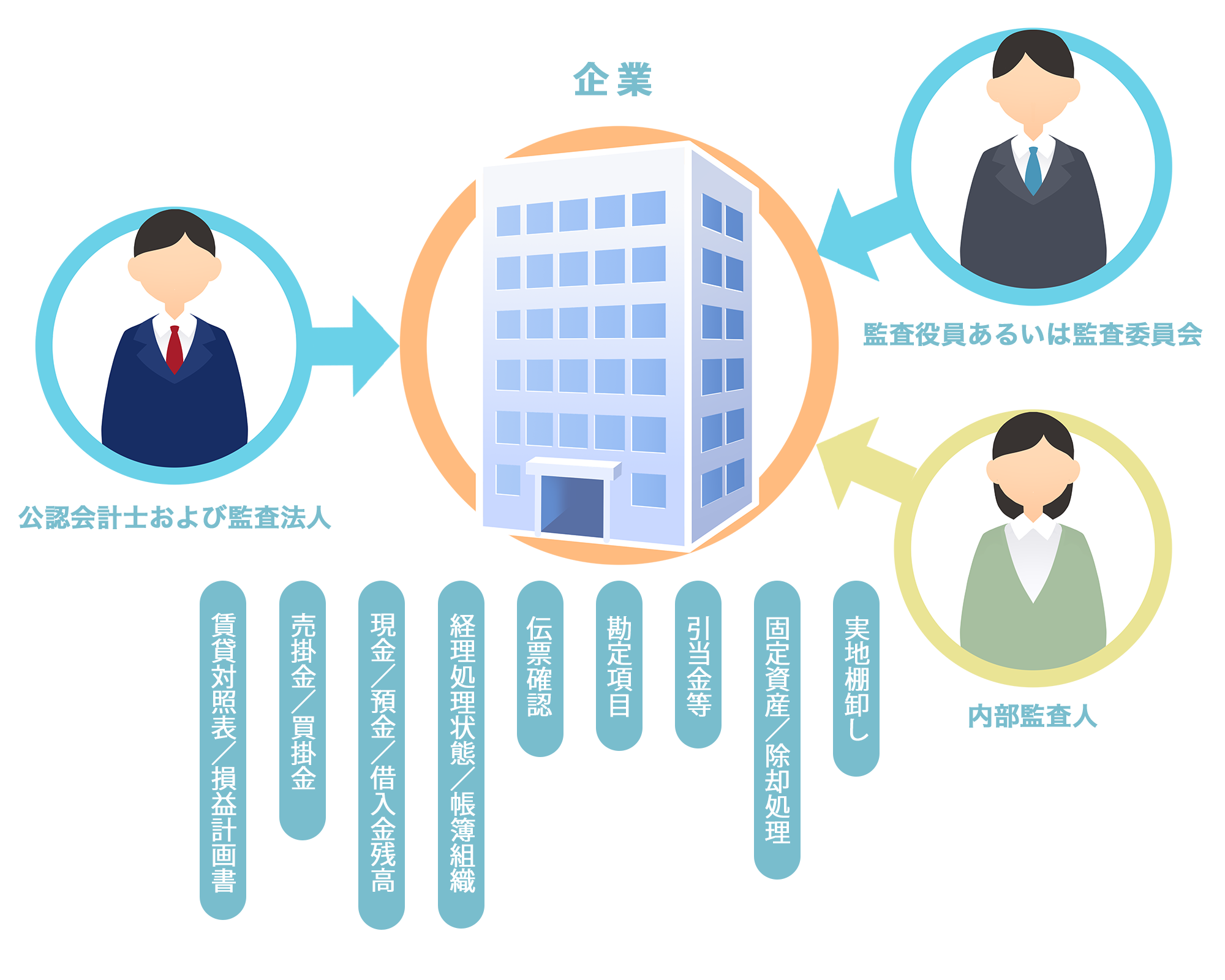

企業監査における三つの種類

企業で実施される会計監査には、次の3者による3種類の監査があります。株式市場に上場している企業ではこれらすべての監査が行われます。中でも重要なのが公認会計士および監査法人による財務諸表監査です。

- 外部監査(公認会計士および監査法人)

外部監査は、金融商品取引法と会社法において、上場企業や一定の規模以上の大会社に対して実施義務が課せられている監査です。会社法監査と金融証券取引法監査の2種類があり、それぞれ会社法第436条と金融証券取引法第193条で規定されています。このうち会社法監査では、「貸借対照表」「損益計算書」「株主資本等変動計算表」「個別注記表」の4つとその付随明細書が適切であるかを監査します。また、金融証券取引法監査では財務諸表監査と内部統制監査が実施され、財務諸表と内部統制報告書が適切であるかを確認します。 - 監査役監査(監査役員あるいは監査委員会)

監査役監査では、企業の取締役が執行している職務などに関して監査を行います。取締役の決定事項に違法性はないか、判断に問題がないかなどの確認や意見が表明される監査です。 - 内部監査(内部監査人)

組織内で売上向上や経営活動の改善などのため独自に行う任意の監査が内部監査です。企業の監査役や担当者が経営者の判断を受けて行うケースが多く、業務活動の効率化と不正防止・発見などを目的に行います。

企業監査を義務付ける法律とその内容

企業の監査は金融商品取引法、会社法、およびその他の法律によって実施が義務付けられています。金融商品取引法では、主に上場企業の財務諸表やその他財務計算書類に関して、公認会計士または監査法人による会計監査と内部統制監査が義務付けられています。会社法では、会社法における「大会社」の基準に該当する企業に会計監査の実施義務があり、監査報告書の作成や、公開などへの対応も必要です。

その他の法律によって定められた監査には、学校法人や独立行政法人、社会福祉法人など、異なる法律に基づいた会計監査があります。

企業監査の大まかな流れ

外部監査は、以下の順序での実施が一般的です。

- 予備調査

- 計画の立案

- 監査開始

- 監査調書の審査

- 監査報告書の提出

監査時には数人で編成された監査チームが組まれ、予備調査が実施されます。予備調査時には、企業内部に監査に対応できる体制が整備されているかをチェックします。ここで不備がなければ監査計画が立案され、監査がスタートします。監査後は監査調書を作成して、外部の公認会計士が評価を行います。評価に問題がなければ、監査した企業の取締役会宛に監査報告書が提出されます。

会計監査を行う時期

会計監査は、決算時の会計監査だけでなく、会計期間中にも実施されるのが一般的です。期中の会計監査は、決算月が3月の場合、7月・10月・1月にそれぞれ実施します。4~6月分の監査を7月、7~9月分を10月、10~12月分は1月といったように四半期の監査を実施し、決算時には4~3月1年分の会計監査を4~5月の間に行います。

上場企業などの会計監査が義務付けられている企業は、株主総会で利害関係者に対して財務状況を報告しなければなりません。そのため、株主総会までに会計監査を終えておく必要があります。株主総会までに監査が終わっていないと、財務状況の報告ができません。期限を明確にして監査に間に合わせることが大切です。株主総会の開催時までに会見監査を終えて財務報告ができなかった場合、企業が上場廃止になるケースもあります。

会計監査で具体的に行うこと

では、会計監査では具体的にどういった調査が実施されるのでしょうか?企業の会計監査における、具体的な内容を解説していきます。

1.貸借対照表/損益計算書の内容確認

貸借対照表/損益計算書に計上されている金額と総勘定元帳残高が一致しているかどうかや、形式や科目配列が適切かなどを調査します。

2.売掛金/買掛金の残高確認

売掛金/買掛金について取引先から入手する残高証明書と照合し、その残高が正確であるかどうか、回収が滞っている売掛金はないか、滞留している売掛金に対して適切な処置を実施しているかなどを調査します。

3.現金/預金/借入金残高の確認

現金の実査や、預金/借入金について金融機関から入手する残高証明書と照合し、その残高が正確であるかどうかを調査します。

4.経理処理状態と帳簿組織およびシステムの確認

経理担当者の経理に関する知識度合いを調べたり、各帳簿組織、システム間での連携が正確に実施されたり、かつ取引が正確に帳簿へ記録されているかどうかを調査します。

5.伝票確認

取引記録に基づいて正確に伝票が発行されているかどうか、上長など責任者が伝票を確認/承認しているかどうかを調査します。

6.勘定科目の確認

勘定科目の内容に不明なものはないか、正確な残高が計上されているかどうかを調査します。

7.引当金等の確認

貸倒引当金、賞与引当金、退職給付引当金などが正確に計上されているかどうかを確認します。

8.固定資産計上や除却処理の確認

取得した固定資産は正確に計上され、減価償却が行われているかどうかや、売却および除却した際の会計処理が正確に実施されているかどうかを調査します。

9.実地棚卸しの確認

企業が実施する実地棚卸しに監査人が立ち会い、実地棚卸しが正確に行われているかどうかを確認します。

会計監査で必要な書類

会計監査では、決算書や仕訳帳、勘定科目の内訳など、期中の経営状況から取引の内容まで確認できる書類を監査人に渡します。

- 貸借対照表

- 損益計算書

- 総勘定元帳

- 売掛金等残高証明書

- 現金、預金・借入金など金融機関の残高証明書

- 証憑類(請求書や領収書など)

- 経理帳簿・会計処理システム

- 伝票

- 固定資産台帳

- 棚卸表など

実際に監査に必要な書類は、監査人が配布する資料リストに記述してあります。監査の時は、このリストを元に必要な書類を適宜用意します。

会計監査前にしておきたい準備

会計監査を円滑に終わらせるためにも、事前準備を適切に行わなくてはいけません。ここでは、監査で引っかからないようにするために、事前にしておくべき事柄を3点ご紹介します。

書類に記載している内容の把握

会計の監査時には、帳簿の内容について担当者から質問があります。この質問では、記載してある金額、金銭の動き、適切なプロセスを経て作成されているのかなど、細かい質問もあるため、すぐに答えられるようにしておかなければいけません。

返答に窮した場合には心証が悪くなることもあり、追加の資料を求められる可能性もあります。どのような質問が来ても答えられるように、業務範囲は全て認識しておきます。

各種資料が最新のものか確認する

会計監査では、企業内規定の確認も行います。定款、経理規程、就業規則などに問題がないかを事前に見直し、提出するものは最新版であるかチェックしておきます。

また、年度末になると固定資産や備品の除却、資産の購入が発生することがあります。このとき固定資産台帳も変更しなくてはいけないため、しっかりと対応されているか見ておかなければいけません。

会計監査に会計ソフトを活用する方法も

会計監査の基本は、部門間での会計処理の統一と正確な数値の記載です。しかし、表計算ツールなどを利用した場合は、部門間での入力作業に手間が発生したり、見落としやミスが起こったりする可能性もあります。

このような問題点を解決するために、会計ソフトを活用するのもひとつの手です。会計ソフトを使用すれば部門間での入力が統一されるため手間が減り、自動入力機能などによって誤入力やミスの可能性も軽減できます。また、監査時に指摘されないようサポートしてくれる会計ソフトもあるため、監査をなるべくスムーズに終わらせるためにも有用です。

まとめ

会計監査が義務付けられている企業では、毎年3回から4回程度の監査が行われます。そのため、常に監査がスムーズに行われるように、会計業務を適切に行わなければいけません。

しかし、表計算ソフトで管理をしている企業や部門間が独立している企業では、会計入力の手間、見落とし・ミスなどが発生する可能性があります。このような問題を起こさないためには、会計ソフトやERPといった基幹システムを導入して、企業全体の会計に関わるデータを一元的に処理する方法がおすすめです。

会計ソフトには、手間を省く機能や見落とし・ミスを軽減する機能が付属しています。監査に役立つ機能が付いているソフトもあるため、監査時の問題発生も軽減します。

また、ERPによって会計データを一元的に管理すれば、入力の効率化だけでなく、経営の見える化も実現します。監査への対応だけでなく経営課題の解決にも応用できるため、多くのメリットがあるのです。会計監査や業務効率化のためにも、会計ソフトやERPを積極的に活用しましょう。