前回のコラムで、紙面の請求書や領収書を廃止していくことでEnd to Endのデジタル改革を行うことが可能となり、抜本的なBPR(ビジネスプロセス・リエンジニアリング)を達成できると紹介しました。今回はこの点を詳しく解説していきます。

取引のデジタル化とは

ビジネスの世界では、見積書・注文書・契約書・納品書・請求書など様々な取引書類を企業間で取り交わしています。営業担当者やバックオフィスの購買・法務・経理の各担当者はこれらの取引書類の作成や取り交わしといった事務処理に、かなりの時間と労力を消費しています。

取引のデジタル化を進めることで、これら事務処理時間と労力の大幅な削減が可能になり、各担当者が付加価値の高いよりイノベーティブな仕事に専念できるようになります。

取引のデジタル化を実現するには、見積書・注文書・契約書・納品書・請求書など様々な取引書類を企業間で電子データとして授受することに加えて、データのフォーマットを取り決めていることが必要要件となります。

データのフォーマットを取り決めるとは、PDF等のイメージデータによる授受ではなく、例えば、項目1は請求書番号、項目2は請求書の発行元企業名など項目の意味を定義していることを指します。具体的には、全銀フォーマットや業界EDIなどが該当します。

つまり、取引のデジタル化では不特定多数の取引先と注文書フォーマットや請求書フォーマットなど取引書類のフォーマットを共有して、取引書類の授受を行います。

取引データのフォーマットを共通化するには、各取引先との交渉が必要となるため、不特定多数の企業とフォーマットを共通化すること自体が現実的ではないとお考え方の読者がいらっしゃると思います。

この点は、現時点でも取引のデジタル化の障壁となっていることは否めませんが、近年では、見積書や請求書発行のクラウドサービスを利用する企業が増える中で、請求書の標準仕様の策定に向けた電子インボイス推進協議会が組成され、企業間取引のデジタル化に向けて全国銀行協会(全銀協)が仕組み作りに取り組むなど取引データ共通化の機運は高まっており、一定割合の共通化を達成しつつある企業が登場しています。

[RELATED_POSTS]

請求書デジタル化の事例から学ぶDX

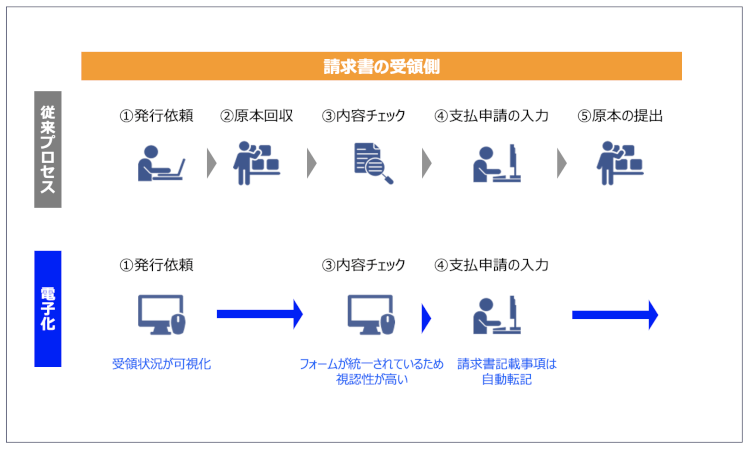

次に、請求書デジタル化のクライアント事例を通して、End to Endのデジタル改革、請求書のデジタル化によるBPRとは何かを解説します。このクライアント(以下、A社)は取引先から紙面の請求書を各部門で受領していました。

各部門では①納品検収に応じて取引先へ請求書の発行依頼、②紙面請求書の回収、③請求内容をチェックし、不備があれば取引先に差戻し連絡、④支払申請システムへの入力、⑤管理部門への紙面請求書の提出を行っていました。

紙面であるがゆえに各部門は出社を余儀なくされていたため、A社は各部門のテレワーク推進、働き方改革の一環として請求書のデジタル化に取り組むことになりました。電子請求のクラウドサービスを採用し、各取引先はクラウドサービスを介して請求書をA社に発行します。

クラウドサービスを介して取引先とA社がData to Dataでつながる情報インフラを構築しました。当然ながら紙面請求書を受領しなくなるため、各部門は請求書の回収(②)および管理部門への提出(⑤)が不要となり、請求書業務のための出社が不要となっています。ここまででも十分な効果がありますが、A社のデジタル改革はさらなるBPRを目指すことになります。

(出典:クニエ, A社 請求書受領のBefore/After)

請求書の発行依頼(①)、内容不備の際の差戻し(③)など取引先とのコミュニケーションを電子請求のクラウドサービス上で行うことで取引先の担当者を含めた請求書授受に関わる業務プロセスが可視化されました。

従来は電子メールで連絡していたため、部門内の誰が受領しているか問い合わせが必要であったり、最新の請求書をメールBoxから探したりと手間が掛かっていましたが、クラウドサービスを介して担当者間で授受状況が可視化されたことで担当者間の問い合わせ業務が削減され、情報の一元管理が可能になり、作業が効率的に行えるようになりました。

また、クラウドサービス上の請求書をA社の支払申請システムに自動連係することで、取引先名や請求日付、請求金額、消費税額といった請求書の記載事項について、支払申請システムへ手入力(④)する必要がなくなりました。

これは入力を行う各部門担当者の作業負荷を削減するだけではなく、管理部門による請求書と支払申請データの照合業務を削減する効果もあります。

クラウドサービス上で閲覧する請求書は共通レイアウトとなっていることから、請求書の視認性が高まり、管理部門では内容チェックの精度・速度が上がり、生産性も向上しています。

これらのメリットを享受するには電子請求のクラウドサービスの利用率、デジタル化率の向上が求められます。40%程度のデジタル化率から開始して、半年以内に90%を達成した事例もあります。

業種や取引形態に応じて、達成見込みのデジタル化率に差異はあると考えますが、チャレンジしないことには始まりません。請求書のデジタル化を検討してみてはいかがでしょうか。

請求書業務の起点である受領する請求書をデジタル化することで、End to EndのBPRが行えることをお分かりいただけたでしょうか。見積書のデジタル化や受領した見積書から発注稟議を自動作成したり、受領した注文書から請求書を自動作成したりと、取引先と自社の業務プロセスがクラウドサービスを介してつながることで業務プロセスの抜本的なBPRを実現することができると考えます。

取引のデジタル化の次はプロセスマイニング

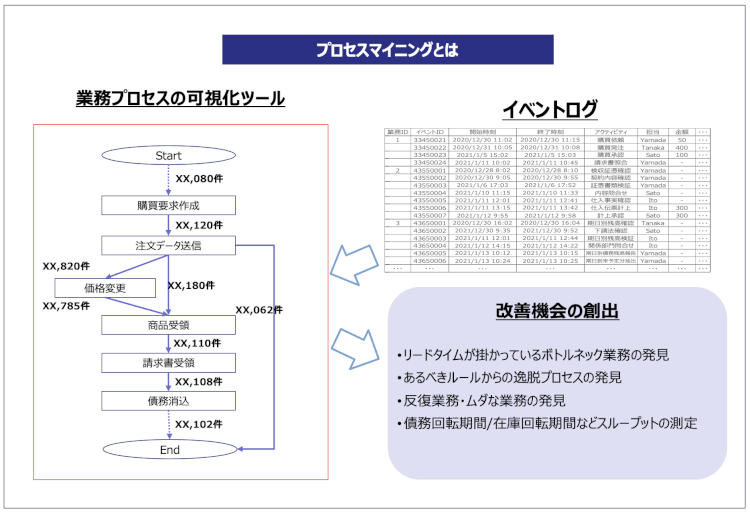

プロセスマイニングという分析手法をご存知でしょうか。プロセスマイニングはデータマイニングやテキストマイニングと並ぶ分析手法の一種です。簡単に述べると業務のプロセス・手続き・段取りを可視化して、イレギュラーな手続きや処理に時間を要している手続きを特定した上で、これらの例外プロセスを削減し業務プロセスのスリム化・標準化を徹底することで、業務の短サイクル化を目指す手法です。

(出典:クニエ, プロセスマイニングの概略)

見積書や請求書の訂正プロセスが発生する取引を特定し、取引先や取引条件など発生傾向や要因を分析したり、納品や入金までに長いリードタイムを要している取引の商品を抽出したりすることで、ボトルネックがどこにあるか探り出し、効果的な打ち手を見出すことができます。

このプロセスマイニングを効率的に自社に適用するには、End to Endの業務プロセスがデジタル化されていること、業務手続きがシステムで処理されていることが求められます。システム外のマニュアルワークなどが多いとプロセス分析に多大な労力を費やし、また、分析対象のプロセスが限定的になってしまいます。

取引のデジタル化により業務の起点からシステム上で作業を行っていると、プロセスマイニングによる分析範囲が飛躍的に増加し、真に効果的な打ち手を見出すことが可能になります。End to Endの業務デジタル化を実現した際にはプロセスマイニングにより業務の短サイクル化、企業全体のスループットの向上を目指すことが可能になると考えます。

[SMART_CONTENT]

取引のデジタル化に取り組む際の留意点―データ原本性の確保

見積書や請求書などの取引書類のデジタル化によるBPRについて解説してきました。最後に、取引書類をデジタル化する際の留意点を述べます。

見積書や請求書は日本国内では国税関係書類として紙で発行された書類を原本とすることが税法で定められています。

これらの書類を電子保存するには、特例法である電子帳簿保存法(以下、電帳法)の法的要件を満たす必要があります。電帳法は総勘定元帳や仕訳帳などの会計帳簿の電子保存だけでなく、請求書等の取引書類の電子保存に関する要件を取り決めています。

電帳法では取引書類の電子保存のスキームを大きく3つに区別しています。

1.自社の業務システム等で電子的に作成した取引書類を電子保存するケース、2.紙面で受領した取引書類を電子保存するケース、3.電子取引データを授受するケースを定めています。

それぞれで満たすべき法的要件が異なり、1.と2.は事前に税務当局の承認を得る必要があります。

法的要件で共通して言えることは、(1)データの原本性を確保するために訂正削除に関する取り決めを定めること、(2)データの検索性があること、(3)データを見読できること です。

その中でも原本性の確保はいくつかの手法が考えられ、各企業がルールを取り決め、適切に運用することが求められます。

なお、令和3年度の税制改正にて、上記2.の紙面で受領した取引書類の電子保存に関する法的要件が大幅に緩和される見通しです。領収書の電子化が一気に浸透する可能性がありますが、原本性確保の要件は本質的には変わらないため、各企業において、いかにして原本性を確保するか留意しておく必要があります。

今回のコラムでは、取引のデジタル化によるEnd to Endのデジタル改革を請求書デジタル化の事例をもとに解説しました。また、End to Endの業務デジタル化を実現することでプロセスマイニングによる企業全体のスループット向上を目指せる点についても述べました。

次回のコラムは、働き方が対面からテレワークへその比重が増していくことでコミュニケーション不足による業務の停滞や不正が生まれ易くなるとの危惧が叫ばれています。そのような中、アフター・コロナも見据えてテレワークや業務のデジタル化を推進しつつ、企業のガバナンスを維持・強化していくための方策を事例も交えて解説していきます。

<連載>ニューノーマル時代を見据えた経理・財務部門におけるDXの進め方

第1回 :コロナ対応をデジタル改革へ

第2回 :取引のデジタル化から始めるDX

第3回 :テレワークの推進とガバナンスの強化

第4回 :企業の回復と成長を支えるAgile Finance

第5回 :データドリブンによるレジリエンス(回復力)の獲得

著者紹介

株式会社クニエ

株式会社クニエはNTTデータグループのコンサルティング会社です。グローバルに活躍されるお客様へのコンサルティングはもとより様々な変革に挑戦されるお客様に経験豊富なコンサルタントが高品質なコンサルティングサービスを提供しています。