本コラムの3回目は、新型コロナウイルス感染症拡大により導入が進むテレワークを、アフター・コロナも見据え本格的に推進するために、経理・財務領域における業務の生産性向上に併せてガバナンスの維持・強化をどのように図っていくか、3つの事例について述べていきます。

ガバナンスの維持・強化は業務の生産性向上と両輪

新型コロナウイルス感染症拡大による緊急事態宣言が発令された際、テレワークを導入する企業が一気に増えました。一方で、そのような企業の7割ほどは緊急事態宣言が解除されコロナ禍が落ち着けば、また、従来どおりの働き方に戻るという調査結果が複数の調査機関から出されています。なぜ、このような結果になるのでしょうか。

経理・財務業務に関わる方からすると、「紙」の請求書を受領して支払い処理をしなければならない、「紙」の領収書を証憑として経費精算処理をしなければならない、出力した「紙」の会計伝票に確認や承認といった押印処理をしなければならない、などといった「紙」対応のためにオフィスへの出社を前提とした働き方に戻らざるを得ないということと思われます。

これに対して、引き続きテレワークを推進する企業では、「紙」のデジタイゼーション、業務のデジタライゼーション、さらにはデジタルトランスフォーメーションを果敢に取り組まれています。このような取り組みには、システムの導入やデジタルツールの利用が欠かせないといえますが、これらによって、テレワークにおける業務の生産性向上に寄与することが求められます。

また、忘れてはならないのが、ガバナンスの観点です。テレワークはコミュニケーション不足が問題視されることがありますが、コミュニケーション不足により牽制機能が弱体化しては本末転倒といえます。

[RELATED_POSTS]

取引コンプライアンス対応

皆さまは自社に、どのくらいの取引先があるかご存知でしょうか。

おそらくすぐに答えることができないくらい相当数の取引先があるというのが実態だと理解しています。新規の会社と取引を開始するにあたっては、社内規程に沿った信用調査や反社チェックなどさまざまな確認を行ったうえで申請し、決裁がなされています。ただし、一旦、取引先として登録をされると、その後は取引実績などに応じた与信限度額の改訂以外はほとんどなされていない会社が多いと思われます。

とりわけ、新型コロナウイルス感染症防止のため、取引先への直接訪問も制限される中では、現地での実態把握も困難といえます。このような状況は、海外の取引先に対してはもっと深刻です。しかしながら、新型コロナウイルス感染症防止を理由に何もしないのは、ガバナンスの観点からさらに問題であるといえます。

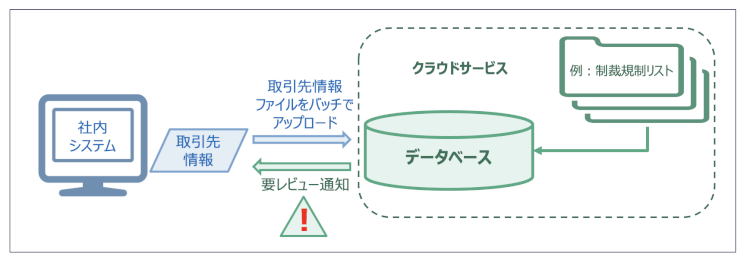

ガバナンスの観点から、取引先に関してどのようなコンプライアンス対応をとるべきなのでしょうか。ここで、取引先と取引すること自体にリスクがあるか否かを認識するため、テレワークにおいても対応可能なクラウドサービスを導入した1つめの事例を紹介します。

このクラウドサービスでは、取引先情報が格納された社内システムからバッチでアップロードし、クラウド上のデータベース(アップデートされる制裁規制リストなどとリンク)でスクリーニングした結果が通知されます。

(出典:クニエ, 取引先のスクリーニング)

(出典:クニエ, 取引先のスクリーニング)

また、当該事例では、送金依頼の際、送金情報を即時にスクリーニングし、その結果の通知を受けるサービスも利用しています。確かに、邦銀を通じて送金をする際、問題のあると思われる送金については、邦銀から通知が届き不正送金を未然防止することも可能な場合が多いといえます。

一方、海外子会社における送金はどうでしょうか。外銀を使う場合には、自社で不正送金を防止するための取引コンプライアンス対応を図る必要があるのではないでしょうか。

海外子会社の調査モニタリング

新型コロナウイルス感染症対策により導入の広がるテレワークは、コミュニケーション不足が問題視されていることを冒頭で述べましたが、とりわけ、移動制限によって、海外子会社への対面での調査モニタリングや指導ができない状況が続いています。

このような状況がいつまで続くかは、新型コロナウイルス感染症拡大の鎮静化にかかっているかもしれませんが、ガバナンスの観点からは、それまでの間、必要な調査モニタリングや指導をしなくてもよいということにはなりません。

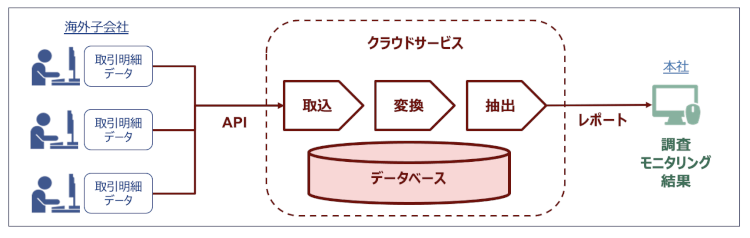

それでは、どのような方法で調査モニタリングしていけばよいのでしょうか。テレワークでも調査モニタリングできるクラウドサービスを活用する2つ目の事例があります。このクラウドサービス自体は、取り込んだ取引明細データを会計システムに自動連携するデータウェアハウス付きのいわゆる仕訳HUBですが、海外子会社の調査モニタリングといったガバナンスの観点にも活用できます。

具体的には、海外子会社における取引明細データをクラウドサービスにそのまま自動で取り込み、必要なデータ変換を自動で行ったうえでデータベースに格納、格納したデータを抽出条件により調査モニタリングしたり、また必要に応じて不正検知にも活用したりすることができます。

(出典:クニエ, リモートによる海外子会社の調査モニタリング)

(出典:クニエ, リモートによる海外子会社の調査モニタリング)

取引明細データをそのまま取り込むので大量データとなりますが、クラウドサービスのためデータベースの容量を気にする必要がないことが特長といえます。以前、同様の仕組みをオンプレミスで導入したことがありますが、データベース容量の対応に苦慮したことを覚えています。これも、以前の話になりますが、本社が海外子会社からデータを収集するにあたり、これは決算のため経理部へ、これは予算管理のため経営企画部へというように、同じデータを別々の部門が要求しており、海外子会社からは対応に困っているといった不満の声を聞くことがありました。

当該クラウドサービスでは、最も細かい取引明細データを取り込み、必要なデータ変換をすることが可能なため、このような不満があがることなく、活用できるのです。

なお、海外子会社からデータを取り込む際には、これまでの海外子会社に対するガバナンスの姿勢が重要になります。海外子会社が買収した会社のため、本社からのガバナンスが制限され、グループ経営管理に必要なデータが適切に収集できないといった話を複数の会社から耳にしたことがあります。

一方、別の会社からは、海外子会社を買収の際に自社のグループ経営管理のルールや仕組みを有無も言わさず導入し、徹底させたという話を聞きました。何事も最初が肝心ということなりますが、グループガバナンスの強化は今からでも遅くありません。ただし、何かあってからでは遅いということは皆さまもお判りのはずです。

[SMART_CONTENT]

決算業務の可視化

上場会社であれば、開示目的の決算業務を四半期ごとに実施しています。第1回目の緊急事態宣言が発令された2020年4月7日以降、3月決算の会社の多くは、オフィス内で実施していた年次決算業務を可能な限りリモート対応に切り替えました。はじめてのリモート対応でもありましたので、一部の会社では、決算発表日を例年よりも遅らせて年次決算業務を進められました。

新型コロナウイルス感染症という禍(わざわい)が、我々にこのような経験をさせましたが、これを機に決算業務のリモート対応の必要性が一気に高まったといえます。ただし、これまでのやり方を単にリモート化するだけのいわゆるアナログなリモート決算では、オフィス内で実施していた時よりも決算業務の進捗確認に余計な負荷がかかったり、紙資料のPDF化や押印のための出社はせざるを得なかったり、会計監査対応に必要なExcelファイルの作成、チェック、送信で数日間を要したりなどといった課題を顕在化させました。このようなアナログなリモート決算では、オフィス内で実施していた決算よりも業務効率が落ちるのは、仕方のないことだといえます。

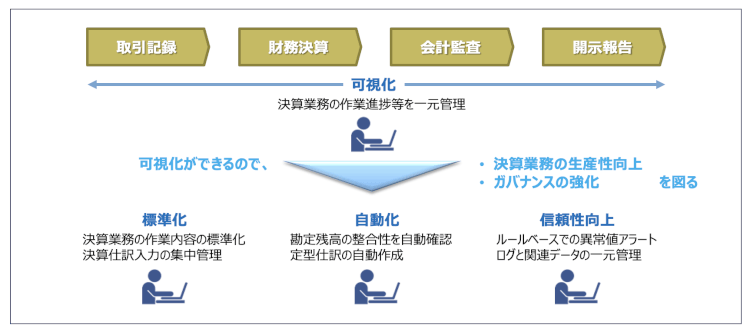

しかしながら、仕方のないことで済まされることではありませんので、3つ目の事例として、リモート決算による業務改革を目指し、SaaS型のクラウドサービスを採用した会社を紹介します。Web環境があればリモート対応ができ、現行の会計システムと連携しながら決算業務を行うことが可能になりますが、ガバナンスの観点からは、決算業務の作業進捗や承認状況を可視化することでガバナンス向上、さらには統制強化に寄与しています。具体的には、決算業務を可視化できると、これまでの決算業務の手順、作業内容、作業の前後関係、権限などに関するガバナンス上の問題点も見えてきます。これらの見直しを行うことで、リモート対応による決算業務の生産性向上に併せてガバナンスの強化も図っています。

(出典:クニエ, デジタル化したリモート決算)

(出典:クニエ, デジタル化したリモート決算)

このようにデジタル化したリモート決算が実現すると、経理人財は決算に係る分析や判断といったより付加価値の高い業務にシフトすることができるようになります。

また、事例紹介した会社は、クラウドサービスの活用範囲が、開示目的で行う四半期ごとの決算業務に限らず、ガバナンスの観点から月次決算、さらには日次処理まで広がってきています。これまで月次で人力で行っていた銀行口座別残高および取引の照合業務を、クラウドサービスの活用により日次で行うことでさらなる統制強化が図られています。

今回のコラムでは、アフター・コロナも見据えてテレワークや業務のデジタル化による効率性の向上に併せて求められるガバナンスを、維持・強化していくための方策を事例に基づき述べました。

次回のコラムは、企業経営を成功に導くために経理・財務組織に求められる攻めのDX、企業の意思決定に資する経営情報を取得・提供していくための情報基盤に必要な要件およびその活用事例を解説します。

<連載>ニューノーマル時代を見据えた経理・財務部門におけるDXの進め方

第1回 :コロナ対応をデジタル改革へ

第2回 :取引のデジタル化から始めるDX

第3回 :テレワークの推進とガバナンスの強化

第4回 :企業の回復と成長を支えるAgile Finance

第5回 :データドリブンによるレジリエンス(回復力)の獲得

著者紹介

株式会社クニエ

株式会社クニエはNTTデータグループのコンサルティング会社です。グローバルに活躍されるお客様へのコンサルティングはもとより様々な変革に挑戦されるお客様に経験豊富なコンサルタントが高品質なコンサルティングサービスを提供しています。