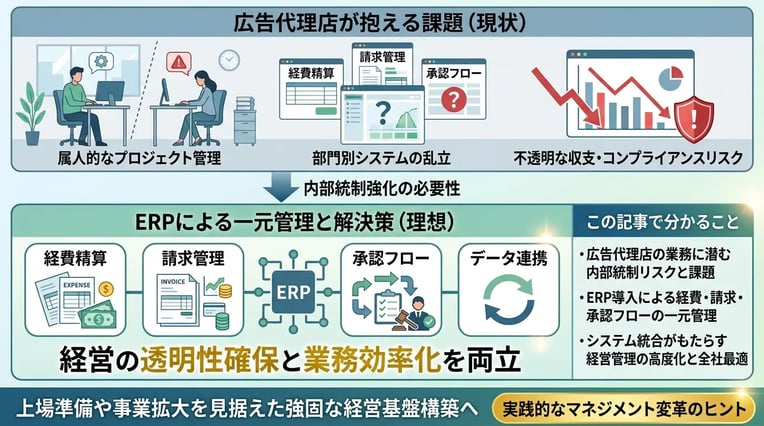

広告代理店において、属人的なプロジェクト管理や部門別システムの乱立は、不透明な収支やコンプライアンス上の大きなリスクを生み出します。本記事では、広告代理店が内部統制を強化すべき理由と、その具体的な解決策について解説します。結論として、経費精算や請求管理、承認フローをERPで一元管理することが、経営の透明性確保と業務効率化を両立する最適な手段です。

この記事で分かること

- 広告代理店特有の業務プロセスに潜む内部統制のリスクと課題

- ERP導入による経費・請求・承認フローの一元管理と具体的な解決策

- システム統合がもたらす経営管理の高度化と全社最適の実現方法

上場準備や事業拡大を見据え、コンプライアンスを遵守した強固な経営基盤を構築したい経営者や管理部門の方へ向けて、実践的なマネジメント変革のヒントをお届けします。

広告代理店における内部統制強化の重要性と現状の課題

広告代理店は、クライアントのマーケティング課題を解決するために、多様な媒体の買い付けやクリエイティブ制作、イベント企画など幅広い業務を担っています。しかし、その業務の性質上、案件ごとに要件が異なり、個別受注生産に近い形態をとるため、業務プロセスが複雑化しやすいという特徴があります。このような環境下において、企業の健全な運営を支える内部統制の強化は、経営上の喫緊の課題となっています。

広告代理店特有の業務プロセスと内部統制のリスク

広告代理店の業務は、企画立案から制作、媒体出稿、効果測定まで多岐にわたります。案件ごとに社内外の多くのステークホルダーが関与するため、業務の標準化が難しく、内部統制上のリスクが潜みやすい構造にあります。

属人的なプロジェクト管理と不透明な収支

広告業界における大きな課題の一つが、プロジェクト管理の属人化です。営業担当者やプロデューサーが案件ごとの進行管理や予算管理を個人の裁量で行うことが多く、会社として統一された管理手法が定着していないケースが散見されます。

個人の経験やスキルに依存した管理は、柔軟な対応が可能である反面、経営陣や管理部門からプロジェクトの実態が見えにくくなるというリスクを伴います。特に、案件が進行している途中段階での原価発生状況や、最終的な着地見込みの把握が遅れることで、いわゆる「どんぶり勘定」に陥りがちです。その結果、プロジェクトが終了して初めて赤字であることが発覚するなど、不透明な収支管理が経営を圧迫する要因となります。

また、属人的な管理は、担当者の異動や退職時に引き継ぎが困難になるだけでなく、不正な経費処理や架空請求などのコンプライアンス違反を誘発する温床にもなり得ます。

エクセルや部門別システム乱立によるデータ分断

多くの広告代理店では、営業部門はSFA(営業支援システム)、制作部門はプロジェクト管理ツール、バックオフィスは会計システムといったように、部門ごとに異なるシステムを導入しています。さらに、システム間の連携が不十分なため、その間を埋めるために表計算ソフトが多用されているのが現状です。

このようなシステムやツールの乱立は、深刻なデータ分断を引き起こします。例えば、営業が受注した金額と、制作部門が管理している外注費、そして経理部門が処理する請求や支払データがリアルタイムに連動していないため、各部門でデータの二重入力や目視による照合といった非効率な作業が発生します。

データ分断による主なリスクと課題は以下の通りです。

- 部門間での情報の不一致による請求漏れや支払遅延の発生

- 手作業によるデータ転記ミスや改ざんのリスク

- 経営陣がリアルタイムに全社の正確な数字を把握できないことによる意思決定の遅れ

これらの課題を解決するためには、分断されたデータを統合し、全社的な情報の一元管理を実現する仕組みが不可欠です。

なぜ今広告代理店に内部統制の強化が求められるのか

近年、あらゆる業界においてコーポレートガバナンスの強化が叫ばれていますが、広告代理店においても例外ではありません。社会的な要請や事業環境の変化に伴い、内部統制の強化はこれまで以上に重要な経営課題として位置づけられています。

コンプライアンス遵守と経営の透明性確保

広告業界では、下請法(下請代金支払遅延等防止法)の遵守や、長時間労働の是正といったコンプライアンスへの対応が厳しく問われています。クリエイターやフリーランスなどの外部パートナーとの取引が多い広告代理店にとって、適切な発注手続きや支払期日の厳守は、企業の社会的信用を維持するための最低条件です。

また、金融庁の「財務報告に係る内部統制の評価及び監査の基準」においても示されているように、企業は事業活動のあらゆる場面でリスクを評価し、適切な統制活動を行うことが求められています。経営の透明性を確保し、ステークホルダーに対する説明責任を果たすためには、業務プロセスの可視化と、不正やエラーを未然に防ぐ牽制機能の構築が急務です。

上場準備や事業拡大を見据えた経営基盤の構築

将来的な株式上場(IPO)を目指す広告代理店にとって、内部統制の構築は避けて通れない関門です。上場審査においては、予算統制や経費精算、販売管理といった業務プロセスが適切に整備され、運用されているかが厳しくチェックされます。

上場を予定していない企業であっても、事業規模の拡大やM&Aによる組織再編を進める上で、強固な経営基盤は欠かせません。属人的な業務運営から組織的なマネジメントへの移行を果たさなければ、事業の成長スピードに管理部門の処理能力が追いつかず、成長のボトルネックとなってしまいます。

内部統制の強化に向けて整備すべき主な業務プロセスは、以下のように整理できます。

| 業務プロセス | 内部統制上の主なリスク | 強化すべき統制ポイント |

|---|---|---|

| 販売管理・請求 | 売上の計上漏れ、架空売上の計上、請求書の誤発行 | 受注データと請求データの一致確認、システムによる自動連携 |

| 購買・支払管理 | 下請法違反(発注書未交付・支払遅延)、架空発注 | 発注前の事前承認フローの徹底、検収と支払の連動 |

| 経費精算 | 私的経費の流用、プロジェクト原価への付け替え | 経費のプロジェクト紐付け、証憑と申請内容の厳密な照合 |

このように、広告代理店が持続的な成長を遂げるためには、業務の効率化と内部統制の強化を両立させる仕組みづくりが求められています。

経費や請求および承認フローの課題をERPでどう解決するか

広告代理店の業務は、クリエイティブ制作やメディアの買い付け、イベント運営など多岐にわたり、それに伴う経費や請求の処理も非常に複雑です。部門ごとに最適化された個別のシステムや表計算ソフトを利用している場合、データの連携が取れず、内部統制上の大きなリスクとなります。本章では、これらの課題を統合基幹業務システムであるERP(Enterprise Resource Planning)を用いてどのように解決し、内部統制の強化につなげるのかを具体的に解説します。

経費精算とプロジェクト原価の紐付けによる見える化

広告業界において、プロジェクト(案件)ごとの正確な収支を把握することは、経営の安定化において極めて重要です。しかし、現場のクリエイターや営業担当者が立て替えた経費、外注先への支払費用、そして従業員の稼働時間などが別々のシステムで管理されているケースは少なくありません。

このような状態では、以下のような課題が発生しやすくなります。

- 経費精算システムと案件管理システムが分断されており、入力の二度手間が発生する

- プロジェクト完了後でなければ正確な原価が確定せず、赤字案件の発見が遅れる

- どの経費がどのプロジェクトに紐づいているのか、事後的な追跡や監査が困難になる

ERPを導入することで、経費精算システムとプロジェクト管理、そして財務会計がシームレスに連携します。従業員が入力した経費データや稼働時間は、即座にプロジェクトの原価として計上されます。リアルタイムでの原価把握が可能になることで、予算消化率のモニタリングが容易になり、想定外のコスト超過を未然に防ぐことができます。また、すべての経費データが案件情報と紐づいて一元管理されるため、不正な経費請求や不透明な支出を排除し、内部統制の観点からも高い透明性を確保することが可能です。

請求漏れや過剰請求を防ぐ一元的な販売管理

広告代理店の取引では、月額固定の業務委託から、成果報酬型、メディアの媒体費や制作費の単発請求まで、請求のタイミングや金額の算出方法が案件ごとに異なります。営業部門が独自にエクセル等で売上を管理し、経理部門が別のシステムで請求書を発行している場合、情報伝達のミスによる請求漏れや二重請求といった重大なインシデントを引き起こすリスクが高まります。

ERPによる一元的な販売管理機能を利用することで、見積もりから受注、発注、検収、請求、そして入金消込に至るまでの一連のプロセスを一つのシステム内で完結させることができます。

| 業務プロセス | 従来の個別システム/エクセル管理 | ERPによる一元管理 |

|---|---|---|

| 見積/受注 | 営業担当者が個別のフォーマットで作成し、ファイルサーバーで属人的に管理。 | システム上で標準化されたフォーマットを使用し、受注データとして自動連携。 |

| 請求処理 | 営業からの報告をもとに経理が手入力で請求書を作成。請求漏れのリスク大。 | 受注や検収データに基づき請求データが自動生成され、期日通りの発行を担保。 |

| 入金消込 | 銀行の入金明細とエクセルの請求一覧を目視で突き合わせるため、多大な工数が発生。 | 請求データと銀行の入金データをシステム上で自動照合し、消込作業を大幅に効率化。 |

このように、販売/購買のプロセスがデータとして連続性を持つことで、人為的なミスが入り込む余地を大幅に削減できます。また、誰がいつデータを登録・修正したのかというログがすべて記録されるため、監査時の追跡性(トレーサビリティ)が飛躍的に向上します。

承認フローのデジタル化による統制とスピードの両立

内部統制を強化する上で、適切な権限を持つ責任者による承認プロセスは欠かせません。財務報告に係る内部統制の評価及び監査の基準においても、業務プロセスの正当性を担保するための統制活動が求められています。しかし、紙の稟議書や押印を前提とした旧態依然とした承認フローでは、責任者の不在によって業務が停滞し、ビジネスのスピードを著しく損なう原因となります。

ERPに内蔵されているワークフロー機能を活用することで、これらの課題を根本から解決できます。システム上で申請が行われると、あらかじめ設定されたルールに従って、金額や部門に応じた適切な承認者へ自動的に回付されます。承認者はパソコンやスマートフォンからいつでもどこでも内容を確認し、承認や差し戻しの処理を行うことが可能です。

承認フローのデジタル化は、単に業務を効率化するだけではありません。承認の履歴が改ざん不可能なシステムログとして保存されるため、事後的な内部監査や外部監査の際に、適切な手続きが踏まれたことを客観的に証明する強力な証拠となります。さらに、一定金額以上の取引には経営層の承認を必須とするなど、システム制御による牽制を効かせることで、コンプライアンス違反や不正行為を未然に防ぐ堅牢な経営基盤の構築に寄与します。

ERPがもたらすマネジメントトランスフォーメーションとは

広告代理店における内部統制の強化は、単にルールを厳格化し、現場の負担を増やすことではありません。最新のシステムを活用し、業務プロセスそのものを根本から見直すことが求められています。その中核となるのが、統合基幹業務システム(ERP)の導入によるマネジメントトランスフォーメーションです。

マネジメントトランスフォーメーションとは、デジタル技術を活用して経営管理の手法や組織のあり方を変革することを指します。広告代理店が抱える属人的な業務プロセスや不透明な収支管理といった課題を解決するためには、局所的なITツールの導入ではなく、全社的な経営基盤の刷新が不可欠です。

単なるデジタル化を超えた経営管理の型作り

多くの広告代理店では、デジタルトランスフォーメーション(DX)の一環として、経費精算システムや勤怠管理ツールなど、個別の業務をデジタル化する取り組みが進められています。しかし、これらのツールが連携せずに独立して稼働している状態では、データの分断が生じ、内部統制の強化には直結しません。

ERPの導入は、単なる紙の電子化や作業の自動化といったデジタル化にとどまらず、企業全体に経営管理の強固な型を構築することを意味します。ERPには、世界中の優良企業のベストプラクティス(成功事例)が標準機能として組み込まれており、システムに合わせて業務プロセスを再構築することで、自然と内部統制が効く仕組みが整います。

広告代理店の業務においてERPがもたらす「型」の具体例として、以下の要素が挙げられます。

- 案件発生から請求/入金までの一貫したプロセスの標準化

- 権限規程に基づいたシステム上での承認フローの強制

- プロジェクトごとの直接費/間接費の正確な配賦ルール

- 不正や改ざんを防止する操作ログの自動取得

クリエイティブな発想が求められる広告制作の現場では、業務の自由度が重視される傾向にあります。しかし、財務やコンプライアンスに関わるバックオフィス業務においては、例外を許さない厳格なプロセスが必要です。ERPを導入することで、クリエイティビティを損なうことなく、経営管理に必要な規律をもたらすことができます。

経営層と現場がリアルタイムで数字を共有できるプラットフォーム

広告代理店の経営において、プロジェクトごとの収益性を正確に把握することは非常に重要です。しかし、従来の手法では、月末や期末になってから各部門のデータを集計するため、赤字プロジェクトの発見が遅れたり、経営判断のタイミングを逃したりするリスクがありました。

ERPは、企業のあらゆる活動から発生するデータを一つのデータベースに統合します。これにより、経営層から現場のプロジェクトマネージャーまで、同じ鮮度のデータに基づいて状況を把握できるプラットフォームが実現します。リアルタイムでの情報共有は、迅速な軌道修正と経営の透明性向上に直結します。

従来の個別システム環境とERP導入後の環境について、経営管理の視点から比較すると以下のようになります。

| 比較項目 | 従来の個別システム環境 | ERP導入後の環境 |

|---|---|---|

| データの鮮度 | 月末の締め作業後に集計されるためタイムラグが発生 | 日々の業務入力と同時にデータが更新されリアルタイムに把握可能 |

| 収支の可視化 | 部門ごとのExcel集計に依存し、全社横断の把握が困難 | プロジェクト別/部門別/全社の収支がダッシュボードで一元的に可視化 |

| 内部統制の有効性 | システム間のデータ転記など手作業が介在し、ミスのリスクが高い | データがシームレスに連携し、改ざんリスクを排除した強力な統制を実現 |

このように、ERPという単一のプラットフォーム上で数字を共有することで、現場は自身のプロジェクトが全社の利益にどう貢献しているかを意識するようになります。また、経営層は精緻なデータに基づいた投資判断やリソース配分が可能となり、結果として企業全体の収益力向上につながります。

老朽化したシステムからの脱却と全社最適の実現

長年にわたり事業を展開してきた広告代理店の多くは、部門ごとに最適化されたレガシーシステム(老朽化した既存システム)を抱えています。これらのシステムは、度重なるカスタマイズによってブラックボックス化しており、保守運用に多大なコストと労力を要しているのが現状です。

経済産業省が発表したDXレポートでも指摘されている通り、複雑化・ブラックボックス化した既存システムが残存した場合、将来的に多額の経済損失が生じる「2025年の崖」という課題が懸念されています。内部統制を強化し、持続的な成長を遂げるためには、こうした老朽化したシステムからの脱却が急務です。

ERPの導入は、部門ごとの部分最適から全社最適へとシステム環境を移行する絶好の機会となります。全社最適が実現することで、以下のようなメリットを享受できます。

- システム維持管理コストの大幅な削減とIT予算の戦略的投資への振り向け

- 部門間のデータ連携に伴う確認作業や二重入力の排除

- 法改正や新しい会計基準に対する迅速かつ柔軟な対応

特に、広告業界においては、下請法などの法令遵守や、多様な働き方に対応した労務管理の徹底が強く求められています。全社最適化されたERPを活用することで、これらのコンプライアンス要件をシステム制御によって確実かつ効率的に満たすことが可能になります。結果として、内部統制の強化と業務効率化を高い次元で両立することができるのです。

よくある質問(FAQ)

広告代理店で内部統制が難しい理由はなんですか?

属人的なプロジェクト管理や、システム乱立によるデータの分断が主な原因です。

ERPを導入する最大のメリットはなんですか?

経費や請求、承認フローを一元管理し、業務の透明性を確保できる点です。

承認フローをデジタル化する効果はなんですか?

内部統制を強化しつつ、意思決定のスピードを速めることができます。

経費とプロジェクト原価の紐付けはなぜ重要ですか?

案件ごとの正確な収支が見える化され、赤字を防ぐことができるからです。

マネジメントトランスフォーメーションとはなんですか?

単なるシステム導入にとどまらず、経営管理の仕組みそのものを変革することです。

まとめ

広告代理店が内部統制を強化すべき理由は、属人的な管理による不透明な収支やデータ分断のリスクを解消し、コンプライアンスを遵守するためです。経費・請求・承認フローをERPで一元管理することで、業務の効率化だけでなく、経営層と現場がリアルタイムで数値を共有できる強固な経営基盤が構築できます。事業拡大を見据え、全社最適を実現する仕組み作りを推進していきましょう。