企業業績管理の視点での販売管理

さて、前回『販売管理システムとは(第4回)~販売管理と財務会計』でお話した販売管理と財務会計の関係を企業業績管理の観点からまとめてみましょう。

売上管理システムで売上計上された売上データは、財務会計システムの売上科目のソースデータとなります。一方、仕入管理システムで仕入確定された仕入れデータは、財務会計システムの商品仕入れ科目のソースデータとなります。この商品仕入れ科目というのは、営業費用科目の下の売上原価科目の中に含まれています。

売上原価とは、売上に直接関係する費用を意味します。売上原価科目の中には、商品仕入れの他に主な項目として、製造原価科目が含まれています。商品仕入れは、販売する製品そのものを他から購入するための費用で、製造原価は、販売する商品のもととなる原材料や部品といったものを購入するための費用です。つまり、流通業や小売業のように、商品そのものを購入して販売する場合は、商品仕入れが主な売上原価になりますし、製造業のように、商品を、原材料から部品から製造する場合は、製造原価が主な売上原価ということになります。

とりあえず、商品仕入れが主な売上原価となる業種を想定して、お話を進めます。さて、そうすると、販売管理システムのデータは売上と売上原価(商品仕入れ)の科目に相当するデータをもっていることになりますから、利益として、売上高から売上原価を差し引いたものを計算できることになります。このような利益を粗利(あらり)と呼びます。『財務会計システムとは(第2回)~利益)』では、この粗利についてはお話しませんでしたが、会計上は、売上総利益という名前で呼ばれています。

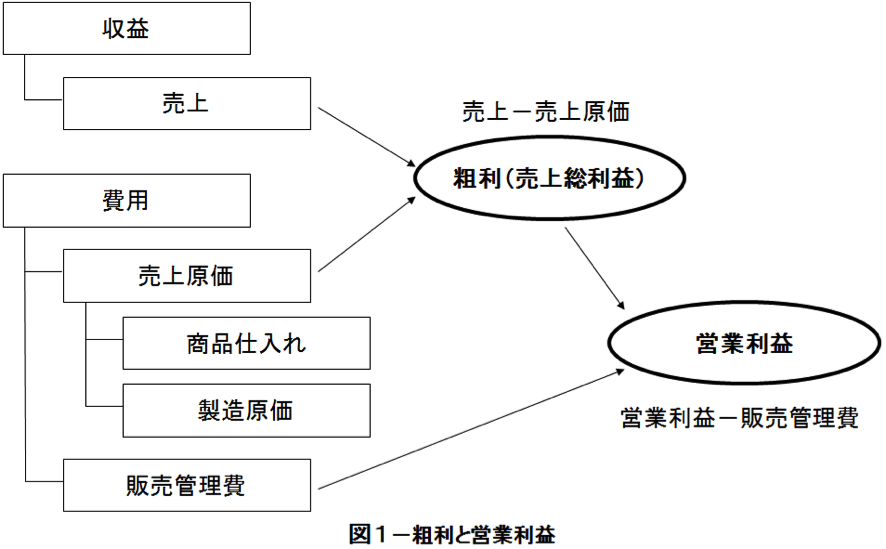

[RELATED_POSTS]粗利(売上総利益)とは、売上から売上原価を引いてもとめられる利益です。この粗利から、さらに、売上に直接関連付けられない営業費用(販売管理費)を差し引いたものが営業利益になります。つまり、粗利とは、もっとも粗く計算された利益ですが、売上に直接関連付けられる費用からもとめられるため、個々の商品や販売取引ごとの詳細レベルで計算することができるという特徴があります。このため、企業業績管理の中で利益を管理する場合の第1段階として、この粗利が管理されます。図1に、粗利と営業利益の関係をまとめましたので、確認してください。

[SMART_CONTENT]

ERP入門: 販売管理システムとは(第1回)~ 販売管理システムの構成

ERP入門: 販売管理システムとは(第2回)~ 受注管理システムと発注管理システム

ERP入門: 販売管理システムとは(第3回)~ 仕入管理システムと売上管理システム

ERP入門: 販売管理システムとは(第4回)~ 販売管理と財務会計

ERP入門: 販売管理システムとは(第5回)~ 販売管理と企業業績管理

ERP入門: 販売管理システムとは(第6回)~ 販売管理と製造原価

ERP入門: 販売管理システムとは(第7回)~ 収益認識